12条公链稳定币生态大盘点:SUI增长最快,USDT波场发行量超过以太坊

2025 年,稳定币成为加密市场最受关注的领域,截至 5 月 22 日,稳定币总市值已经突破 2450 亿美元。在稳定币高速增长的背后,是各个公链竞争暗自竞争的战场。稳定币作为资产沉淀的最主要的形式之一,不仅是资产流动的变化指标,更是公链在市场认可度的重要衡量指标。PANews 针对目前排名靠前的 12 个公链的稳定币数据进行了分析,试图勾勒出公链稳定币发展的全景图。

以太坊:靠 USDC 增速守住半壁江山

以太坊的稳定币市值 1225 亿美元,占据所有稳定币发行量 50% 的份额。在以太坊上占比**的稳定币还是 USDT,占比约为 50%。不过从 USDT 的角度来看,以太坊的发行量在进入 2025 年后迎来了下滑。据 PANews 统计,2024 年全年 USDT 在以太坊链上的发行量增长了 83.1%,但进入到 2025 年,截至 5 月 21 日,以太坊的 USDT 发行量则下降了 5.07%。这也直接使得波场一跃成为 USDT **的发行公链。

除了 USDT 之外,以太坊也是 USDC 的**发行公链。截至 5 月 22 日,UDSC 在以太坊上的发行量也已经达到了 369 亿枚,以太坊发行量占比达到 60.82%。而在 2024 年 10 月份,USDC 在以太坊的发行量还** 252 亿美元,半年左右的时间增长了 46.4%。USDC 的大幅增长,也成为以太坊得以保住稳定币半壁江山的主要原因。

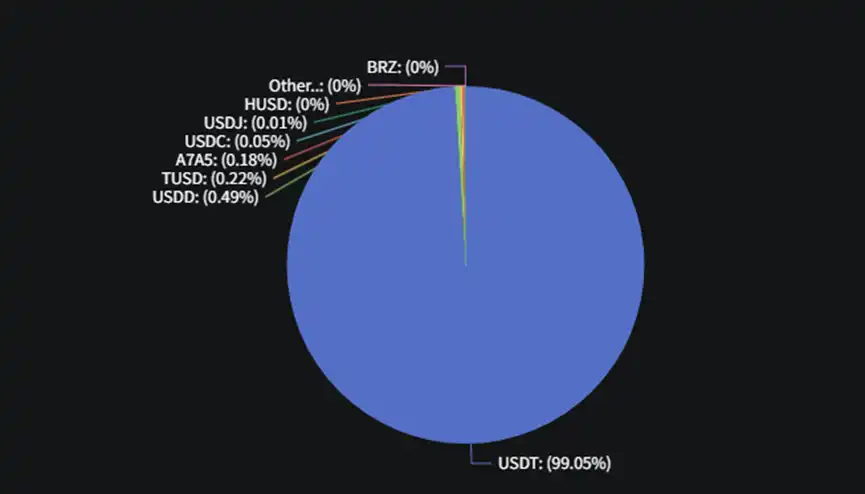

波场:USDT **发行公链,最繁忙的链上美元「集散港」

Tron 的稳定币主要来自于 USDT,占比超过 99%,目前也已经成为 USDT **的发行公链。Tron 在全球稳定币市场总份额约为 31.3%。根据 CryptoQuant 的数据显示,Tron 的 USDT 日均交易量达到 240 万笔左右,而以太坊这一数据仅为 28.4 万。

从交易量方面,Tron 网络平均每日处理价值 200 亿美元的 USDT 转账,占全球所有稳定币交易额的近 29%。用户活动方面,每日有超过 100 万个独立账户在波场上进行 USDT 交易,占所有区块链活跃稳定币钱包地址的 28%。

增长趋势上: 波场上的 USDT 供应量从 2024 年的 488 亿美元增长到 597 亿美元。2025 年,Tether 在波场上增发 180 亿美元的 USDT,使波场上的 USDT 总供应量达到 777 亿美元。究其原因,波场的低费用和高交易速度使其成为大量 USDT 交易的**网络,尤其受到散户用户和新兴市场的青睐。

此外,由于波场创始人孙宇晨与特朗普家族的密切合作,也为 Tron 的稳定币前景提供了更多可能。5 月份,特朗普家族项目 WLFI(World Liberty Financial)联合创始人 ZackWitkoff 表示,WLFI 发行的美元稳定币 USD1 亦将原**行于 Tron 链上。孙宇晨也在今年 1 月透露,希望能够大幅**交易费用,**实现免费转账。但截至目前,该计划的下一步行动还未透露。

Solana:高 TPS 下的加速引擎

作为近两年来**门的公链,稳定币也是 Solana 链上有着大幅增长的选项之一。从 2024 年的初的 18 亿美元,增长至 5 月份** 131 亿美元,增幅达到 627%。无论是体量上,还是增速方面,Solana 都是稳定币领域最不可忽视的新兴势力。

当然,Solana 目前的稳定币总市值约为 114 亿美元,与波场和以太坊仍有着较大的差距,尤其是和以太坊有着超过 10 倍的差距。不过,考虑到 Solana 的 DEX 交易量已经超过了以太坊,但稳定币的发行量还和以太坊有着巨大差距来看,Solana 的生态内对于稳定币的应用普遍程度还不算高。

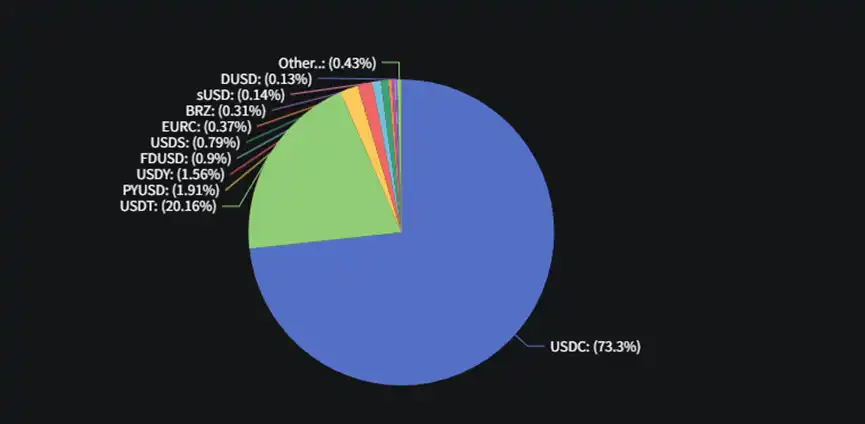

从内部结构来看,USDC 是 Solana 上的**稳定币,占据 Solana 上 73% 的市场份额。USDT 在 Solana 上的份额约为 20%。PayPal 发行的 PYUSD 在 Solana 链上目前有 2 亿美元的市值,仅次于以太坊,占比约为 24.36%。Solana 现在是不少新型稳定币的优先选项之一。

BSC:零 Gas 与 USD1 双驱动

截至 2025 年 5 月,BSC 约占全球稳定币市场份额的 2.4%。BSC 链的稳定币市值从 2024 年经历了几个跃进式的台阶增长,从 40 亿美元增长至目前的约 100 亿美元,增幅约为 150%。其中两次集中的增长,一次是 2024 年 11 月到 2025 年 1 月份,从 50 亿美元左右增长至 70 亿美元。第二次是从 2025 年 4 月底到 5 月份,从 70 亿美元的阶梯快速提升至 90 亿美元。从分析结果来看**次增长可能主要源于 BSC 链推出的零 GAS 费活动。第二次则是受到 USD1 稳定币在 BSC 链上发行的推动。近期火热的 USD1,目前 99.26% 的发行量在 BSC 链上,总发行量约为 21 亿美元。

而 BSC 此前主推的 BUSD 和 FUSD 的占比则下降至合计 3% 左右。USDT 的发行量占比则约为 59%,USD1 占比约为 21%。Visa Onchain Analytics 数据显示,随着近期 Binance 钱包的热度提升,BSC 链上的稳定币 DEX 交易占比从 4 月的不到 10% 提升至 28%,与**化交易平台占比几乎相同。

此外,5 月份,BSC 在稳定币的交易笔数方面占到了所有链 38.1%,排名**。而在 USDT 的累计交易量上,BSC 以 3580 亿美元仅低于 Tron 和以太坊。可以说,在稳定币赛道,BSC 和 Solana 已成为最有竞争力的新势力。

Base:Coinbase 赋能的增速**

Base 作为由 Coinbase 孵化的以太坊 L2,在这个周期各方面数据都实现了大幅增长,在稳定币领域同样如此,在稳定币的市值方面,Base 自 2024 年 1 月的 1.77 亿美元增长至 40.9 亿美元,增长率达到 2210%,是稳定币市值前五的公链中增幅**的。

USDC 是 Base 链最主流的稳定币,占比达到了 97.8%。Base 也是 USDC 除了以太坊之外累计交易量**的公链。

Hyperliquid:衍生品巨鲸的新金库

作为巨鲸们的博弈新阵地,Hyperliquid 的推出时间虽然不长,但却展现出巨大的潜力。不到半年的时间内,其稳定币市值就达到了 32.6 亿美元。**于 Arbitrum、Polygon、Avalanche 等老牌公链。

从生态应用来看,Hyperliquid 作为去**化衍生品交易平台,主要使用 USDC 作为交易对象。因此,USDC 是 Hyperliquid 上**的稳定币币种,占比达到 97.8%。不过,值得关注的是,作为一个公链,Hyperliquid 近期也在稳定币的种类方面新增了 feUSD、USDT、USDe。虽然目前的发行量和交易量并不高,但也为公链生态的应用打开了一些新的端口。

Arbitrum:激励断档后大跳水

Arbitrum 作为备受关注的以太坊 L2,其稳定币市值在这轮周期内迎来了大起大落,在 2024 年全年,Arbitrum 的稳定币市值从 20 亿美元增长至** 69 亿美元。但在 2025 年初,Arbitrum 的稳定币市值则经历了大跳水,一月份快速下跌至 27.3 亿美元。1 月 2 日,单日的流出量就减少了 20 亿美元。这种大幅下降可能主要源于三个原因,一是 12 月 17 日,上一轮的 Incentives Detox 激励终止,约 50 家协议的流动性补贴一次性「断流」,做市资金在奖励到期后集中撤离。二是 Tether 宣布 1 月 29 日起把 Arbitrum 上的 USDT 迁移至新跨链标准「USDT0」。还有就是高收益竞争链 Blast 存款合约对 USDC/USDT 承诺 5% 年化 Airdrop Points,自 11 月底上线后持续吸纳 L2 资产。

Polygon:USDC 迁移与支付试验田

2024 年到目前,Polygon 稳定币市值由 12.6 亿升至约 21.5 亿美元,年增近七成。关键推力来自 Circle 原生 USDC 落地以及 Visa、Mastercard 等巨头在 PoS 链试点法币和稳定币结算,带来企业级增量。目前,Polygon 链上的稳定币份额由 USDT 和 USDC 两种主导,分别各占有 40.79% 和 47% 的市场。

Avalanche:费用**未能实现爆发式增长

Avalanche 在近一年来的增长显得有些平淡。虽然总体上稳定币市值也增长了 79%,但从图表上来看,这种增长从 2024 年 5 月之后就有些停滞。始终在 10 亿美元到 20 亿美元之间震荡。2024 年底,Avalanche 9000 升级使 C-Chain 基础费用降 96%,稳定币小额转账与批量结算成本大幅**。不过这种利好也没能持续给 Avalanche 提供动力,或许只有生态整体活跃度提升,才能真正带动稳定币的发展。

Aptos:Move 生态的冲量黑马

Aptos 上的稳定币总市值在 2025 年**季度**突破 10 亿美元,从 2024 年以来的增幅来看,截至 5 月份的整体增幅达到了 2408%,也是增长最快的公链之一。作为 MOVE 生态的公链,Aptos 和 Sui 在都属于新兴崛起的竞争者。Aptos 链上的稳定币主要由 USDT 和 USDC 构成,其中 USDT 占比约 62.39%,USDC 占比约 32%。鉴于原生 USDC 在 2025 年 1 月才开始在 Aptos 上线,这种增长的进展已经很快。

Sui:230 倍增长的高速成长链

Sui 的稳定币增长是所有公链中**的,2024 年初,Sui 网络的稳定币市值仅为 500 万美元左右,到了 2025 年 5 月,这一数据增长至 11.56 亿美元,增幅达到夸张的 230 倍。目前,USDC 是 Sui 网络发行占比**的稳定币种,占比约为 75%。不过,Sui 生态的稳定币目前的体量还不算太高,发行的种类也较少。如何吸引更多大资金入场是 Sui 生态面临的增长主要问题,且 5 月 22 日发生的 Cetus 被盗事件也会**程度产生对其安全性能的动摇,也算是机遇与隐忧并存的局面。

TON:Telegram 社交支撑增长乏力

TON 同样作为 2024 年才加入战场的新兵,在一年的时间里也取得了较快的增长。2024 年 4 月份,Tether 宣布在 TON 链同步发行 USDT 与 XAUT,成为其第 15 条支持网络,目标是把 Telegram 9 亿用户直接引入链上美元支付生态。上线后,wallet 及各类 Telegram 交易 Bot 迅速集成,新用户零门槛用手机号即可收付 USDT。这也为稳定币在 TON 生态的增长提供了基础。到 2024 年 6 月,TON 上的 USDT 发行量就达到了 5.19 亿美元。不过,TON 生态的稳定币增长在经历短时间上涨后也开始在 2025 年回落,目前从年初的 14 亿美元跌至 9 亿美元左右。这其中,可能与 TON 生态在点击小游戏之后再没有明显热点有关系。

结语

目前来看,公链的稳定币竞争格局仍在高速的变化当中。虽然以太坊、波场等公链仍具有较大的先发优势。但 Solana、BSC 等几条热门公链的崛起也在逐渐蚕食头部的市场份额,加上 USD1 等新稳定币的发行也不再局限于以太坊。而 Apots 和 Sui 的 MOVE 生态公链则作为更新的公链,虽然稳定币的铸造时间较短,但增速上却有着明显的优势。可以预见的是,稳定币的竞争将更加激烈。对老牌公链来说,是守住市场的前提下继续增长的双重压力。而对新公链来说,则是迎来市场野蛮生长的快速扩张期。随着全球各地稳定币法案逐渐落地,稳定币的故事,才刚刚开始。

原文链接