中小盘基金经理看好低估值大盘股 季报还透露哪些关键信息?

又到了基金三季报火热披露的时节,中庚基金刚发布旗下三只基金三季报,擅长中小盘风格的基金经理邱栋荣在三季报中表示,看好四季度低估值大盘价值股。

之后大家关注的一些基金也会陆续披露季报,季报的信息繁多,看得人眼花缭乱,小白投资者难免不知道从哪下手。

授人以鱼不如授人以渔。今天,就把读懂基金报告的秘诀教给大家。

话不多说,先放目录:

一、基金一年出几次报告?

二、基金报告哪里去找?

1、基金公司官网

2、天天基金

三、手把手教你读基金报告

1、基金季报怎么读?

一、基金一年出几次报告?

基金比较重要的报告有年报、半年报、季报。基金持仓、基金经理投资理念、操作思路等重要信息都是通过这些报告来发布的。

根据《公开募集证券投资基金信息披露管理办法》规定,

1、基金年报,1年披露1次,要在当年结束后3个月内披露,也就是最迟次年3月底披露。

2、基金半年报,1年披露1次,要在上半年结束后2个月内披露,也就是最迟当年8月底披露。

3、基金季报,1年披露4次,要在当季结束后15个工作日内披露。

二、基金报告哪里去找?

1、基金官方网站

最权威的渠道自然是基金公司官方网站。

2、天天基金

市场上有上万只基金,一个一个的找太麻烦,有没有一个统一的查询渠道呢?

有!最常用的就是天天基金网。

我们以刚出炉的首份**基金经理邱栋荣的中庚价值品质一年持有期混合(011174)三季报为例:

**步:打开天天基金网

第二步:在天天基金网首页的搜索框中输入“中庚价值品质一年持有期混合”,然后进入了基金界面。

第三步:进入基金界面后,点击“基金公告”,就可以找到已披露的基金三季报了。

三、基金季报怎么读?

我们还是以中庚价值品质一年持有期混合为例,看看基金季报中,我们需要关注哪些关键信息。

基金季报十几页,不过不是每部分内容都要细看的。把握住基金重仓股、基金经理投资策略等几个重要内容就可以了。

1、基金季报

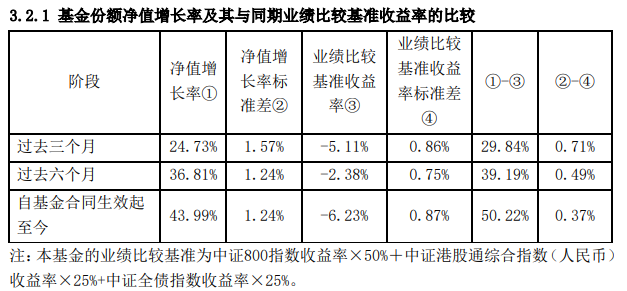

1)基金业绩表现

季报中的核心**当然是基金净值增长率。这体现了过去一个季度基金经理的战绩,也可谓是季报的门面担当。基金净值增长指标是指净值增长率。它整体描述了基金的收益能力,投资者通过净值增长率可以看出基金本期业绩表现(基金年报和半年报还会等登载过往各期的业绩表现)。

但由于公募基金普遍存在**仓位的约束,所以净值增长率表现要受到市场总体表现的影响。所以另一个指标就显得很重要:业绩比较基准。基金的业绩比较基准类似基金的“参考线”,是基金公司给该基金设定的一个力求达到的预期目标。

投资者可以通过基金收益率与基金业绩比较基准的差异来衡量基金业绩。一般来说,市场向好时,通过净值增长率与其同期业绩比较基准收益率的比较可以看出基金业绩是否战胜基准获得超额收益率。而市场下跌时,只要净值增长率的跌幅小于其同期业绩比较基准的收益率跌幅则可以说明该基金抵御风险的投资运作是有效的。

从该份季报里我们可以看到,基金三季度净值增长率24.73%,超额收益29.84%,取得了较好的成绩。

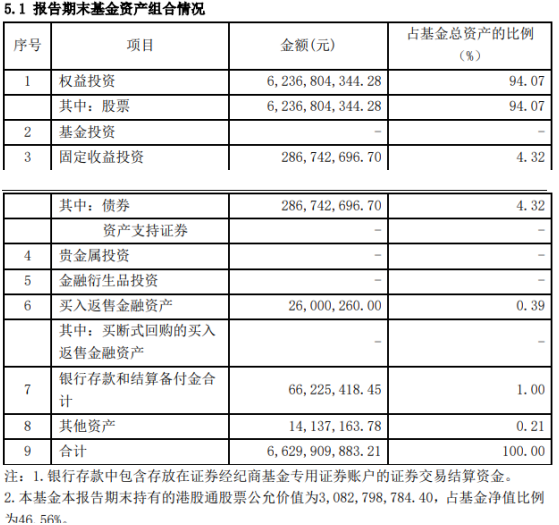

2)基金组合和配置

这部分就是很多投资者非常关注的信息,基金仓位。从这个数据可以看到该基金的股票仓位及行业配置分布。一般来说,基金股票仓位越高,未来的收益空间可能就越大,但当然面临的风险也越高。

对于大部分混合型基金而言,由于仓位灵活,基金经理在季报里的仓位代表了报告期末,他对市场的看法。比如他对后市比较看好,可能仓位相对较高,而如果对市场谨慎的话,可能仓位相对较轻。

该基金属于混合偏股型基金,三季度末股票仓位94.07%,仓位较高。

3)前十大重仓股

基金组合里,最惹人注目的当然是前十大重仓股。这往往反映了基金经理的风格、偏好和阶段性投资思路,也是最直接了解基金组合的路径。在检阅前十大重仓股的过程中,可以回想一下之前了解基金经理的信息时,他是如何介绍自己的理念和投资思路,所投资或重仓的股票有没有验证投资思路。也就是所谓的“所说即所做”。

因为该基金可以配置港股,所以前十大重仓股里有多支港股股票,前十大占比合计58.15%,相对分散,**、第二大重仓股都是煤炭股,说明基金经理在三季度看好煤炭资源股。

4)基金经理投资策略

这部分主要是基金经理回顾过去一个季度的市场变化及自己管理基金的具体操作。也是季报重要关注的内容之一。

丘栋荣在三季报中表示,三季度**配置四大方向的投资机会:

1、煤炭、能源、资源类公司。这也是报告期内增持较多的板块,配置的逻辑主要在于:

(1) 能源、资源的需求长期是持续增长的,短期与地产周期相关度较低,短期甚至呈现需求加速增长的状况;

(2) 供给侧改革以来,供给收缩比较严重,市场出清比较明显,真实有效的供给增长非常有限;

(3) 中长期来看,环保和碳中和因素影响下,中期的供给约束和边际成本会上升,导致存量资产价值显著提升。从市场定价和估值来看,这类公司估值极低、现金流好、资本开支少、分红收益率较高、现价对应的预期回报率高。因此,碳中和背景下,我们看好能源、资源类存量优质资产的投资价值。

2、大盘价值股中的金融、地产等。配置逻辑在于:地产类公司政策风险充分释放、存在边际改善的可能性,经营风险预期显著**,尤其是具有高信用、低融资成本优势的央企龙头公司基本面风险低、销售周转快、竞争优势扩大、抗风险能力更强,在估值极低的情况下,未来可以期待宏观环境的变化对股价有较好的表现。同时,金融板块中,我们看好与制造业产业链相关、服务于实体经济的银行股,这类公司基本面风险较小、估值极低、成长性较高。

3、广义制造业中具备独特竞争优势的细分龙头公司,这类公司性价比非常高,满足我们提到的三个条件,即需求增长、供给收缩、细分行业龙头,比如化工、轻工、有色金属加工、机械加工等,可以挖掘出真正的低估值小盘价值股。

4、港股中的大盘价值股。看好的原因有三点:

(1) 港股的价值股具备基本面风险较小的特征,基本上都是龙头企业或者央企,这些资产质量非常高、风险较小。比如电信运营商、地产、银行、保险、能源、煤炭的龙头公司,都是**经济体中**的、最中坚的力量。这些资产随着疫情的缓和、基本面的复苏,呈现相对低风险的特征。

(2) 价格较低。这些公司对应的在A股中的价值股很便宜,但是在港股更便宜,同时对应的分红收益率保持着非常高的水平。

(3)交易上风险释放较为充分。海外资金和南下资金对这类公司关注较少,交易并不拥挤。同时,过去一段时间,海外市场中的中概股、美股受**的产业政策影响较大、跌幅较大,港股也面临持续调整。

后市投资思路上,丘栋荣在三季报中表示,四季度坚持低估值价值投资策略,积极布局市场估值结构性分化带来的投资机会,对高估值、高风险资产保持谨慎。通过精选基本面低风险、盈利增长持续性强、估值便宜的个股,构建高性价比的投资组合,力争创造长期可持续的超额收益。**关注A股市场中的低估值小盘价值股和港股市场中的低估值大盘价值股。

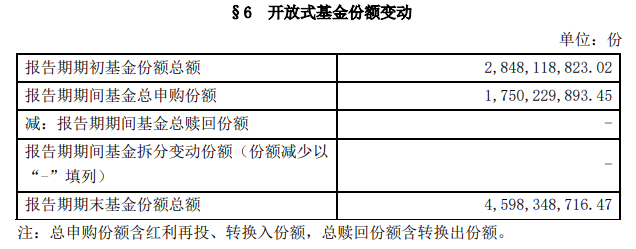

5)基金份额变动

因为该基金持有一年期,所以报告期内不存在份额赎回,新增了17亿申购金额。

以上就是季报的**关注信息,但还是有以下几点需要提醒大家:

1、 拉长对基金产品的观察周期。季报只是长期投资过程中的一个小结,一只**基金的炼成,需要几个季度,多个年度的考察。

2、 观察您选择的基金经理,他/她的重仓股票、仓位变化、市场看法,是不是符合您当初选择时的预期。如果是,基金的业绩表现又属良好,那坚定持有;如果是,哪怕短期业绩不佳,给予时间继续观察。

3、 在季报检阅中了解基金的风格,让选择产品的风格和自己的风险承受能力相匹配,这会有助于在未来的长期投资旅程中,保持更加健康的持有心态。