红利策略有哪些误区?还能延续强势吗?一文讲清!

自去年下半年以来,红利策略获得了广泛的市场关注。然而,关于红利策略,目前还存在着不少误区。本文试图通过理清红利策略的基本概念,减少不必要的错误认知,从而更加清晰地提示机遇与挑战。

01

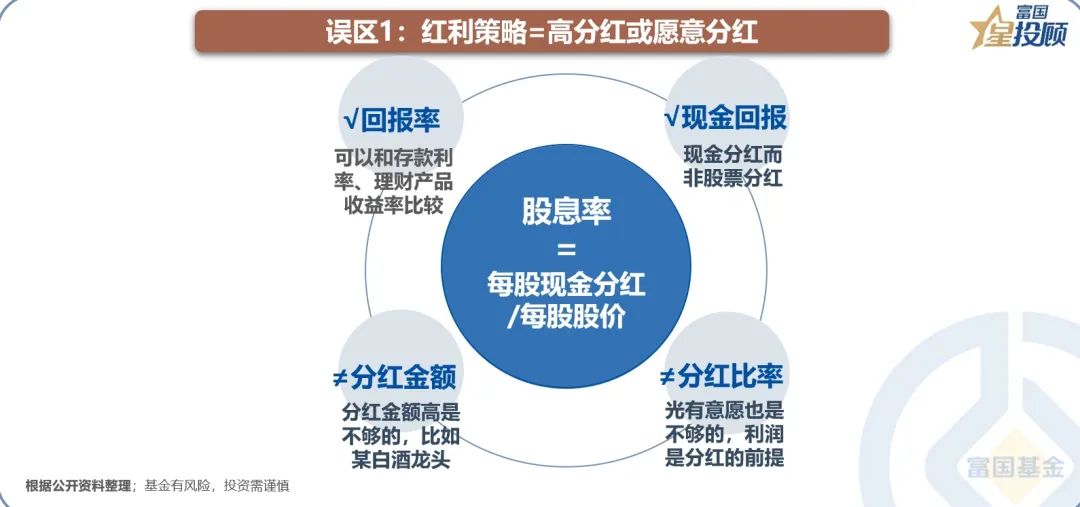

误区1:红利策略=高分红或愿意分红。

红利策略是指买入股息率高的股票,而股息率等于每股现金分红/每股股价。由于股息率的单位是百分比,故可以跟存款利率、理财产品回报率、债券收益率做对比。当股息率比较高时,自然就具有相对其他金融产品的投资价值。

有些股票每股现金分红较高,比如某白酒龙头,2022年每股分红近50元,但其股价也相应较高,每股达到1700元,则股息率只有2.94%,买这样的股票就算不上红利策略。

另外,有些上市公司非常愿意分红,但其利润较低**拿来分红也无法提高股息率,买这样的股票也算不上红利策略。

02

误区2:红利策略=买周期股

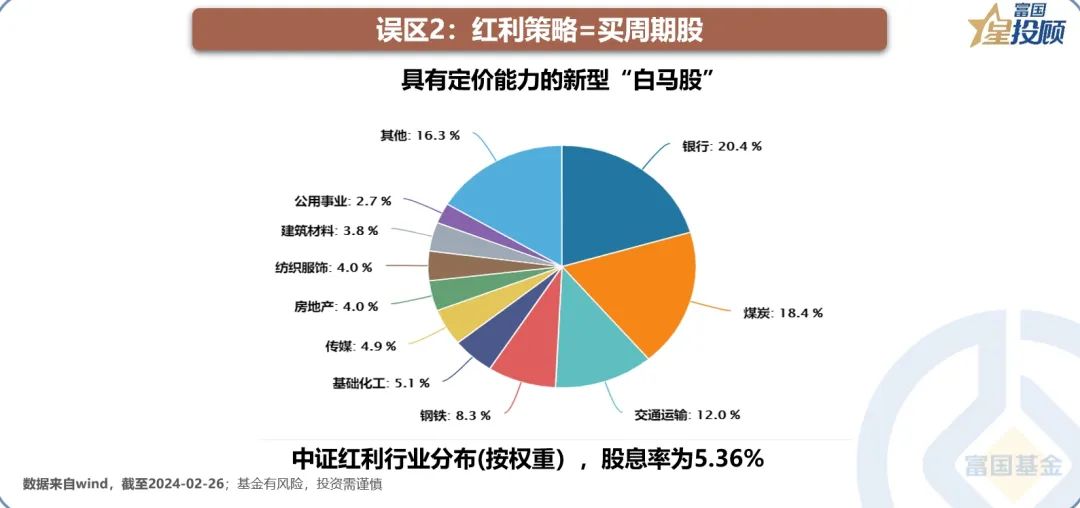

中证红利指数由A股股息率高、分红稳定的100只个股组成。从行业分布来看,银行(20.4%)、煤炭(18.4%)、交通运输(12.0%)、钢铁(8.3%)、基础化工(5.1%)构成了主要的权重。初看起来,这些行业是典型的周期行业,故有些投资者会将红利策略等同于周期股。

然而,这些行业受到政策的影响(比如银行监管趋严、煤炭双碳要求),其产能难以有效增长,整体呈现供不应求,盈利能力强且投资较少(无需投资扩产),故现金分红充沛,且由于被视为传统的周期行业,估值水平往往较低,造成股息率(现金分红/股价)偏高。因此,红利策略不等于传统周期股,而更接近具有定价能力的新型“白马股”。

03

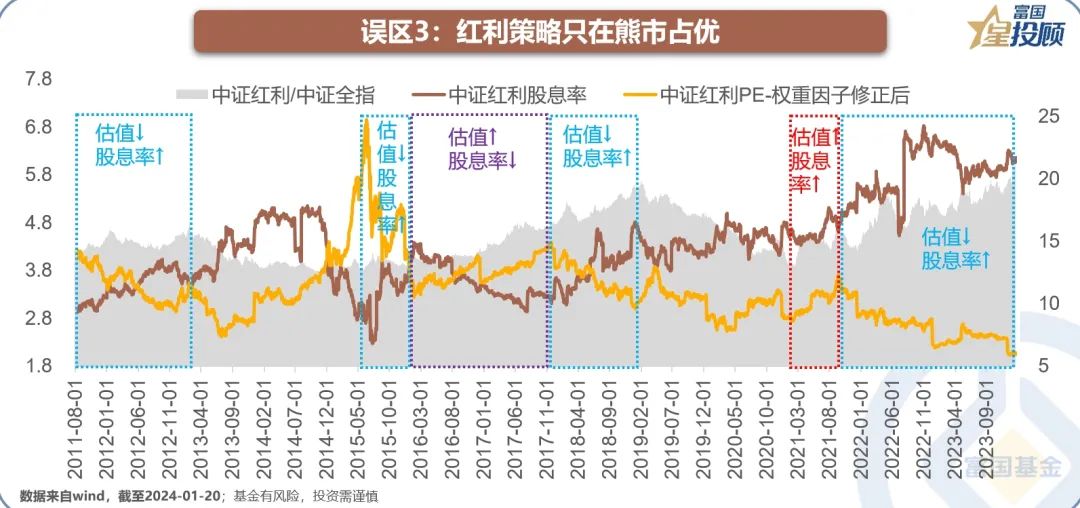

误区3:红利策略只在熊市占优

从历史表现来看,中证红利指数确实在熊市中表现较好,这与避险资金抱团有关。一般来说,随着市场好转,抱团行为会自然瓦解。但在某些牛市初期,投资者对大盘仍然有疑虑,且市场又缺乏新亮点时,红利策略能够继续占优。

04

机遇1:关注度提升但未到极值

过去几年,受内外部不确定因素的冲击,A股市场经历了惨烈的杀跌,中证红利指数相对抗跌甚至有**收益,引发了市场的广泛关注。从估值和交易拥挤度等指标来看,当前的关注度尚未达到极值,具有进一步提升的空间。

05

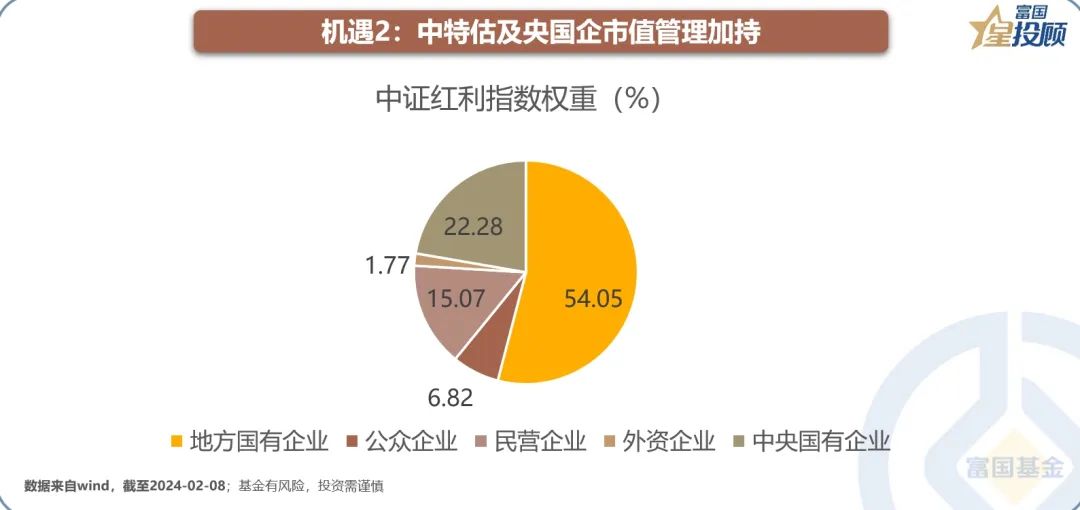

机遇2:中特估及央国企市值管理加持

政策层面,监管机构及相关部委先后提出“**特色估值体系”及“央国企市值管理”(制定了细化的考核指标)。从中证红利指数的公司属性分布来看,地方国有企业(54.05%)和**国有企业(22.28%)所占权重合计超2/3,有望获得相关概念加持。

06

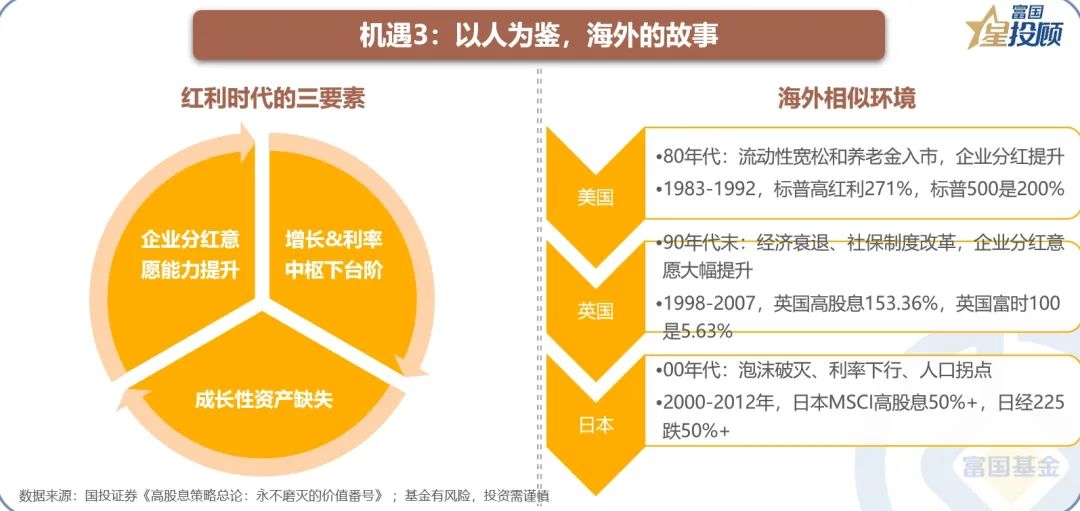

机遇3:以人为鉴,海外的故事

好的投资主题需要足够的空间和精彩的故事,从日本、美国、英国的经验来看,红利策略在经济持续低迷、需求长期不振时,能够相当显著的跑赢大盘。当前,**也处于传统红利消退,经济转型尚未完成的阶段,红利策略的**性可能会超出预期。

07

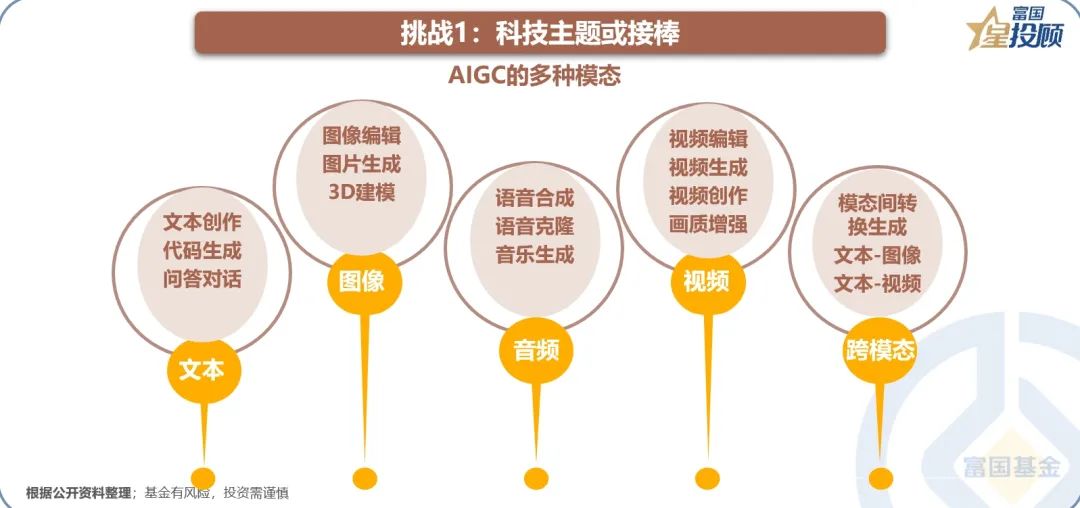

挑战1:科技主题或接棒

目前来看,红利策略虽然获得了更多关注,但还未到过热的阶段。从历史经验来看,如果没有新的主题出现,红利策略有望延续。消费、周期、金融等方向暂时缺乏亮点,但人工智能持续超预期,存在接棒红利策略的可能。因此,哑铃型配置或仍有其优点。

08

挑战2:经济有望阶段性企稳