9幅图,看懂沪深300的投资价值

沪深300是A股的经典头部指数,聚焦核心资产

沪深300指数是A股市场中经典的规模指数,刻画了**场核心龙头上市公司的整体表现,代表了A股市场中“核心资产”的整体走势。

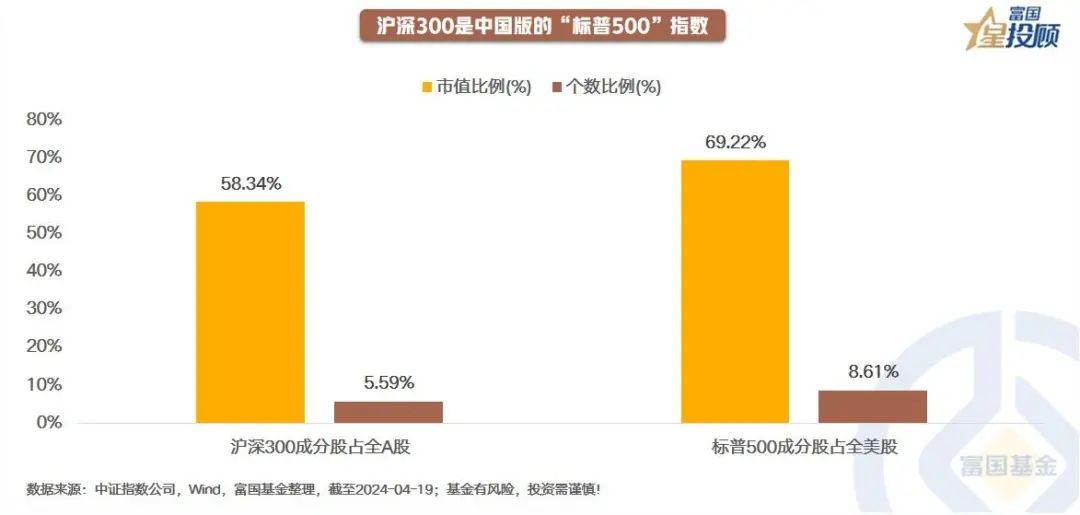

沪深300是**版的“标普500”指数

标普500指数(SPX.GI)是全美股市场最经典的头部规模指数,指数囊括了美股市场上市公司中市值排名约前9%的个股,占据美股市场近70%的市值。

而沪深300指数是A股市场范围内最与标普500指数类似的市值指数,指数囊括了A股市场上市公司中市值排名约前6%的个股,占据A股市场近60%的市值。

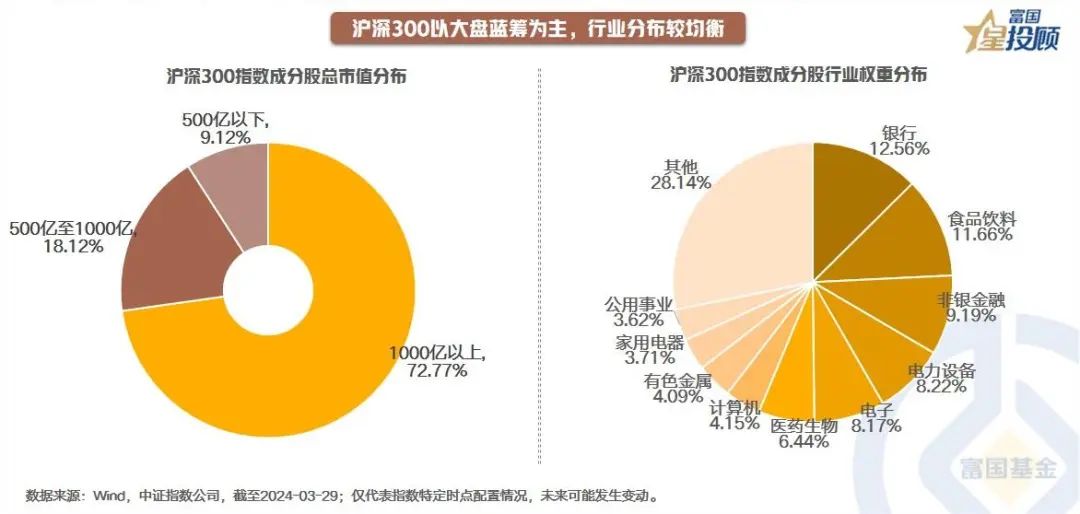

沪深300以大盘蓝筹为主,行业分布较均衡

其一,沪深300指数的成分股主要是1000亿以上的大盘蓝筹股。根据wind统计,1000亿以上的公司占比为72.77%;500~1000亿的公司占比为18.16%;500亿以下的公司占比仅9.12%。其二,沪深300指数的成分股行业分布较为均衡。从TOP10行业看,既包括了体量较大的传统顺周期行业,又包括了成长性较强的新兴行业。

沪深300具备高ROE&低估值的特征

2021-2023年,沪深300的ROE均值为10.08%,相对其他核心宽基指数,盈利能力更高。另外,根据wind统计,目前沪深300的PE为11.7倍,位于过去5年的26%分位,水位较低。

沪深300是经济基本面复苏下的优质之选

根据wind统计,沪深300指数成分股中,顺周期上市公司的总权重接近50%。而且沪深300的PE和**金融机构中长期**余额同比是基本同向波动的。向后看,随着经济修复,沪深300指数有望迎来盈利和估值的戴维斯双击。

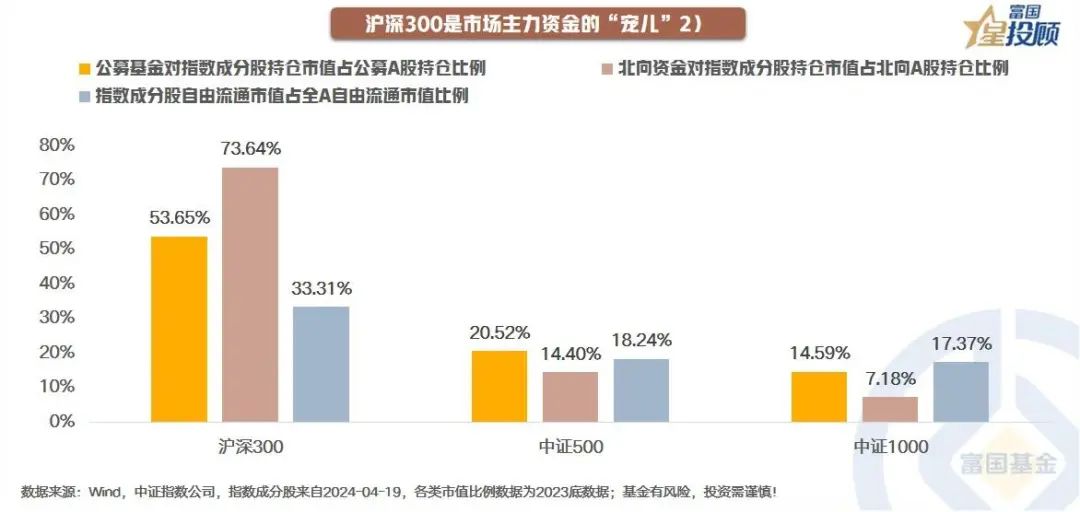

沪深300是市场主力资金的“宠儿”

沪深300是2023年下半年以来ETF增持的核心之选。2023年7月至今,在A股市场走势偏弱的大背景下,在活跃资本市场和增强投资者信心的号召下,大量资金入场增持沪深300ETF,总规模从约1500亿元激增到当前的约5500亿元水平,不到一年内大增约240%。向未来看,沪深300依然或是大家在A股底部布局的核心之选。

沪深300成分股是公募基金持仓的主力,更是北向资金的“心头好”。截至2023年底,公募基金对沪深300成分股的持仓市值占公募A股持仓的53.65%,北向资金对沪深300指数成分股的持仓市值占北向A股持仓的73.64%,均远高于沪深300成分股在A股的流通市值占比(33.31%)。

底部区域,宽基指数或有“小确幸”

底部“买宽基”、牛市“买窄基”,是历史的启示。从历史上四次大底和大顶前6个月的申万**行业涨跌幅看,底部区域的行业表现分化较小,而顶部区域的行业表现分化较大。这也就告诉我们,底部“买宽基”是更为简单有效的布局策略,牛市“买窄基”则能增强组合的进攻性。

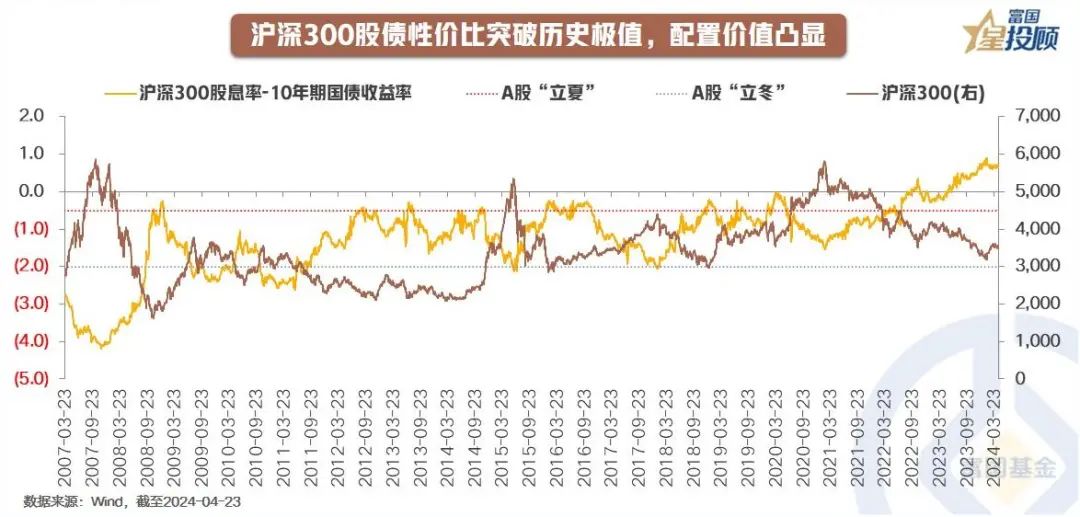

沪深300股债性价比突破历史极值,配置价值凸显