莱特币信托(莱特币信托是怎么回事)

今天我们应当怎样理财?

目前社会上最靠普的理财也就是买房,只有房子一直保值,增值。股票可能一时赚挺多,也可能亏很多,风险比较大,如果是理财公司,像,钱宝网你钱投进去了,最近发现是一个“庞式**”钱也拿不出来了怎么办,只有房子才是最合适投资项目 想要了解更多知识请关注:房产二三事

最近这一年的基金应该都是很差的,不管是哪一类基金,除非是货币基金或者债券基金,这一类的基金最常见的就是余额宝,会和银行的利息差不多。

但只要是股票基金不管收益风险有多小,也是大于上面两种的风险的,当然这类的收益如果好的话也是非常可观的,这应该就是一个反函数一样的,风险和收益都是相反的。

就拿我这一年的收益来说,去年的时候还有2万的收益,昨天的时候已经负1万了,当然这还是在我不断加仓的情况下,要是没有加仓的话,估计这个会更多了。最厉害的应该是医药基金呢,具体的就不说是哪一个了,免得有推荐的风险,一年时间跌了快40%了,我看了一下评论,40%以上的人也大有人在。

但是机会也是跌出来了,总有跌不动的时候,基金嘛,贵在长期坚持。

另外,如果最近持有黄金的人那应该赚美了,最近的黄金是不断的上涨,所以黄金还是要参与一下,尤其是在低位的时候,但是黄金的逻辑嘛,我认为是**没有逻辑的,慎重轻仓。

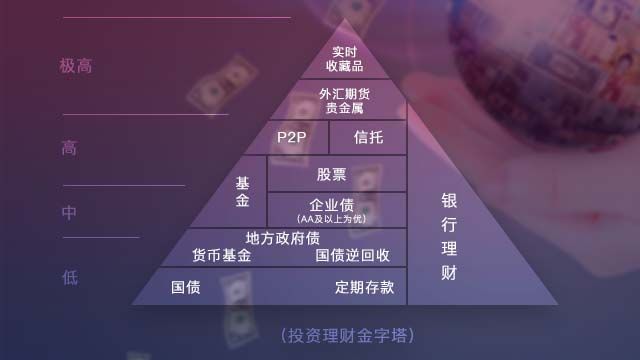

要说理财的话,还有就是你可以打新债,或者打新股,还有就是一些纪念品也可以收藏啊,比如**纪念币、纪念钞啥的。

老生常谈的一个问题。我们首先说什么样的性格决定什么样的人生。怎么来解读这个事情呢?有的人性格保守 导致他不愿意接受,有**冒险的投资或者事物 换句话说不可接受风险!!有的人明确风险,直视风险 在学会控制风险的前提下,他能够去投资了解一些新生事物 并且确定可以投资一部分!!那现在我们谈如何理财?其实这还是一个性格问题,性格导致你的行为方式。豺狼的性格无论他体型多小,**目标是要吃老牛。 老牛无论长的体型有多魁梧,他**只会吃草。

每个人对如何理财的看法是不同的,这跟个人资金多少,个人性格,对金融行业的认知等方面都有关系。基本上分成保守的,进取的,有经验的,没经验的,这几种。

如果投资人是保守的性格,对投资理财也没什么经验,同时也不想去做过多的了解,那我建议直接也别想投资理财这些问题,直接银行小资金就存个定期,大资金存个大额存单就行了,其他的真的不适合这类人群。

如果投资人是进取型的,或者说有**投资经验,或者说愿意去了解投资理财,金融等相关方面的知识常识,那样**可以考虑市场上一些优质机构的理财产品,信托产品等能跑赢通胀系数的产品。

在**,不建议么有经验的投资人投资股市,另外,一切**等网络金融形式通通不做推荐,在做出投资决定前,**了解清楚平台机构的相关资质,产品细节。

我是俗话说金融,与您分享我的观点。

你好,我是卡宝宝小编。(公众号:卡宝宝网)

理财其实跟资产配置有很大关联。从经济身份上讲可以分成三类人,一种是资源出售者(靠出卖时间和技能赚钱),如上班族;第二种是资源配置者(靠整合资源与信息赚钱),如中介;第三种是资本拥有者(靠投资钱生钱赚钱),如股神沃伦巴菲特。

赚钱的速度与多少当然是资本拥有者大于资源配置者大于资源出售者。你现在处于一个什么样的位置?很多人都想从资源出售者的身份向资本拥有者的身份转变,但总是觉得自己赚的钱只够花,怎么也也赚不了原始积累的**桶金,懒得为自己植入理财的观念,认为无财可理。无论如何,在资本拥有者这个层级,资本意识就是要你明白“钱生钱”才是实现财富自由的正路。如果你的财富可以保持在20%的年增长率,三年半就可以翻一翻,所以趁早让自己完成原始积累**重要。而你在努力在升级经济身份过程中,你需要学习如何合理配置你的资产。

什么是资产配置?

简单来讲,就是你对于自己的钱有一套理财方**和对待风险的态度,把你的钱(鸡蛋)放在什么地方(篮子)投资构成一个投资组合,选择风险**的组合让自己的财富获得**的升值。资产配置的核心就是分散,分散你钱投资在什么地方,使你的资产多元化,从而保全自己的财产。对于像我这样一个的穷屌丝来讲,就是个资源出售者,明明可以靠颜值吃饭却偏偏要靠才华。单一收入注定了每月工资支出就是房租、伙食、社交、杂七杂八的费用。这些费用就占据总收入的百分之五十以上,碰上个什么双11也不忘把之前的存款挥霍完毕。我们知道工资不等于工作量,薪水提高的**推动力就是强化自身的核心技能。现在创业机会成本那么高,想做个资源配置者也不具备整合资源、人脉的能力,所以,自己必须让钱既能保值又能升值,而不是靠那几张信用卡过种潇洒日子。

资产配置一些思路

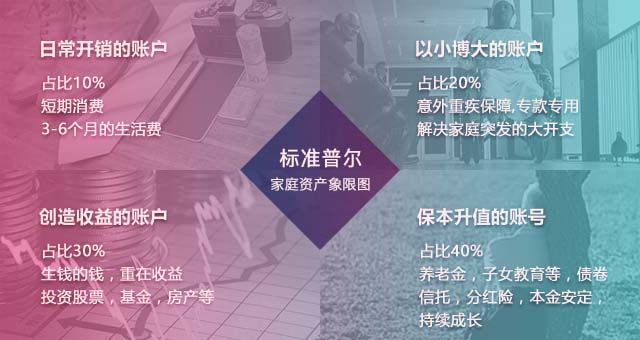

目前流行的资产配置方法主要有2种:标准普尔家庭配置象限图和4321法则。

标准普尔家庭资产象限图把家庭资产分成日常开销账户、以小博大账户、创新收益账户、保本升值账户这四个账户,每个账户的作用也各不相同,按照1:2:3:4的比例,所以投资渠道也各不相同。标准普尔家庭配置表起源于美国,对于医疗社会保障制度和金融体系比较完善的国度来说可能适合,但对于国人来讲,你琢磨一下有没有给你配置资产有一个大概的思路。按照这个配置法按部就班,如果你月薪10K,日常开销10%,交完房租后那就等着喝西北风吧。

4321法则认为家庭收入的40%用于供房及其他方面投资;30%用于家庭生活开支;20%用于存款以备应急之需;10%用于保险。数字化的理财概念简单、易懂,梯形的理财方案体现出的是一种非常稳定的结构,这种资产配置方式比较适合准中产的白领。也有人年收入100万真的拿10万买保险,这些人消费层次偏重于财富传承。而对于自己配置资产来讲,适合才是**的。

具体问题具体分析

上述思路可作为自己资产配置的思维框架。可以根据自己的知识构造,结合家庭实际、年龄、性格,制定现阶段个人合理的配置方案。你也可以遵循赚钱计划,保障计划,保值传承计划来进行配置你的资产。现在我们都处于**阶段,骚年,为了成为资本拥有者努力奋斗吧。