价值捕获与合规前行,三代币模型在国内的应用探索.

**是基于区块链新经济的激励机制,是实现去**化的核心支柱。如何让全球分散的网络参与者在一个去**化网络中,围绕一个共同的目标进行协作,这就是**经济学所要解决的问题。

在**经济学流行之前,Web2 的互联网公司需要大量的人力、财力来单方面地捕获用户,为他们自己创造价值。如今,Web3 应用可以直接利用**来激励用户以提高网络效用,并创造生态网络中的可流转价值。

例如 BTC 网络就是为了解决一个点对点的支付系统和数字价值存储问题,让来自全球各地的网络参与者通过共同维护节点,并共同支持网络而获取价值激励。

这就是 Web3 项目的**用例:设计激励机制,协调分散各方的行动,以实现一个共同的目标。

随着行业的发展,如BTC、ETH 等区块链基础协议“单**模型”的激励模式,已经无法满足多形态场景和多样化参与者的 Web3 应用。由此,HashKey Group 肖风博士在 2023 香港 Web3 嘉年华上发表了《Web3 应用的三**模式》闭幕演讲,指出 Web3 的应用必然存在多方需求,Web3 应用层面的**模型和基础协议的**模型是不同的,基础协议是单**模型,全球应该统一,应用层面则应是三**模型,应用场景各有特色。

《Web3 应用的三**模式》很好地归纳了以往**经济运行中的问题,并进行了总结提升,为 Web3 虚拟资产行业的合规发展提供了宝贵的路径,如(1)三种**的合规问题;(2)三种**的多方激励问题;以及三种**的价值捕获问题。

本文首先梳理了 Web3 新经济三**模型的概念,再从Web3价值捕获的角度拆解三种**的价值维度,**通过链游项目的落地实践来探索一条三**模型在**落地应用的可行性路径。

01

Web3新经济的三**模型

图源:肖风博士 2023 香港 Web3 嘉年华闭幕演讲

图源:肖风博士 2023 香港 Web3 嘉年华闭幕演讲

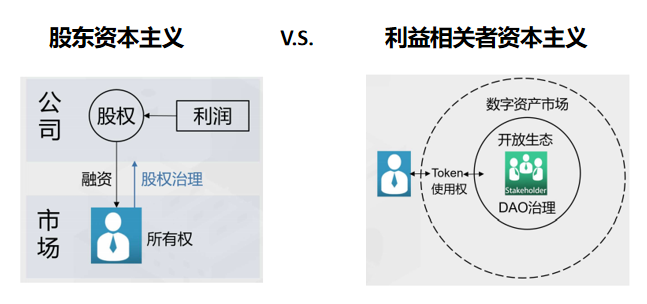

无论是在 Web1 还是 Web2 的经济模型中(监控资本主义),数字世界的资产和数据信息都是由平台享有,平台将其变现后产生了巨大的商业价值,催生了如 Facebook、Googel 等平台级的商业巨头,但这与一般的用户参与者无关。

而基于区块链网络的 Web3,则是一套基于价值网络的经济模型(利益相关者资本主义),强调数据可信、数据主权和价值互联。在一切价值都可**化的前提下,价值不仅仅包括了所有权,更重要的价值是使用权。

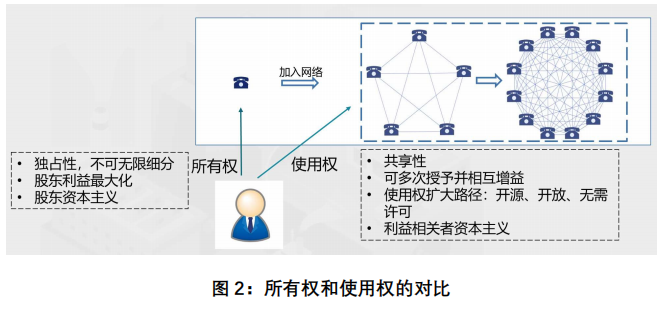

所有权具有独占性,难以分割。所有权制度下的组织形态(一般为公司),其目标是股东利益**化,是股东资本主义的体现,普通用户很难参与其中并分享价值。

使用权则是非独占的,具有多重共享性,可以多次授权、许可,甚至做到开源、CC0 的**循环,利于普通用户参与其中并共享价值。使用权制度的核心是利益相关者资本主义,原有的组织形态就不**合适,以开源组织、非营利组织为基础的去**化自治组织(DAO)就天然地契合了利益相关者资本主义,成了 Web3 新经济模式的最主要组织形式。

图源:Web3 新经济和**化

图源:Web3 新经济和**化

在使用权制度下,去**化组织中所有参与者以利益相关者的身份进行大规模协作,做出自身的贡献,共享组织价值。在这样的背景下,**化项目股东所代表的股东所有权已经没有意义,真正有价值的是项目的使用权。

使用权不能被股份化,但是可以被**化。结合区块链分布式账本技术,使用权能够以 Token 的形式标准化和份额化,这与每一个项目网络中的参与者的利益都有关系,这种**被称为——功能型**(Utility Token)。

图源:Web3 新经济和**化

图源:Web3 新经济和**化

例如 OpengAI 创始人 Sam Altman 布局的 Web3 项目——Worldcoin,是一个开源协议,旨在解决未来世界中人类身份证明(区别于 AI)和财富的公平分配(重新分配 AI 创造的财富)问题,建设一个全球**的、公平的数字身份和数字货币体系,成为实施全民基本收入(Universal Basic Income,UBI)的基础设施,解决 AI 发展可能引发的工作岗位流失问题。

由于 Worldcoin 的设计是基于去**化的区块链网络来实现全球协同分工,那么在 Worldcoin 网络下参与者的使用权价值会远远大于**化项目的所有权价值(在 Worldcoin 项目中不存在)。Worldcoin 网络属于所有参与者(使用权),Worldcoin 作为功能型**将网络的价值抽取出来,并使其标准化、份额化、金融化,做到对参与者的价值激励。

图源:worldcoin官网

使用权的**化是理解过去 15 年区块链基础设施发展的关键,区块链基础协议因为全球统一,内置的价值捕获系统,只需要“单**模型”,典型代表是 BTC 和 ETH。下一个 15 年,Web3 新经济会产生新的货币市场、资本市场和商品市场,建立在区块链基础设施上的 Web3 应用将成为新的发展**,这些 Web3 应用需要使用不同类型 Token 作为经济活动的价值标记。

在 Web3 价值经济模型、使用权制度、利益相关者资本主义的基础上,围绕 Web3 应用构建的三**模型——功能型**(Utility Token)、权益型**(Security Token)和非同质化**(NFT),分别代表着使用权、所有权、数字通证,将根据自身的价值形态,与所有参与网络的利益相关者共享价值。

- 功能型**代表的是使用权,捕获的是该 Web3 网络、系统或应用的网络规模效应价值。生态应用和用户的体量越大,市场对该**的需求就越高,**的价格依靠市场的价值发现。主要用于 Web3 应用或服务,例如投票治理、应用内消费、支付 Gas 费等。

- 权益型**,这类**一般以**资产作为支撑,代表的是所有权,捕获的是股权、债权等权益类资产未来现金流的价值。因此,就其经济功能而言,这类**近似于股票、债券或衍生品。

- NFT 代表的是商品价值,这个商品包括了产品、服务,也可以包括各种数据、权益、证明,是底层资产的数字化形式,可以称为“数字通证”。NFT 捕获的价值与其锚定的底层资产价值相关,价值来源多种多样。在 Web3 应用中,NFT 通常代表的是用户的身份证明、能力证明、行为证明、工作量证明、贡献度证明、活跃度证明以及产品和服务证明等。

02

三**模型的价值捕获

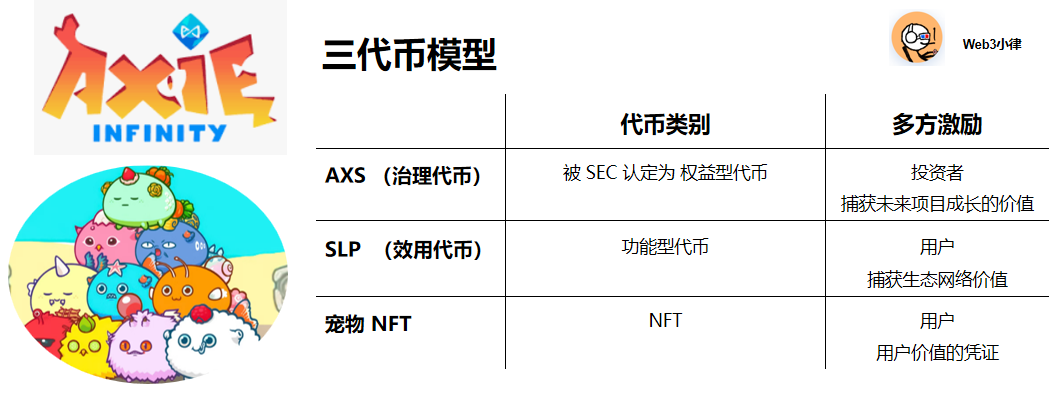

肖风博士提出的三**模型并不是一个全新的概念,而是一个对现有市场**经济活动的总结。自 2020 年链游老大 Axie Infinity 采用三**模型(双** NFT)模型以来,三**模型几乎成为 GameFi 领域标配。尤其最近在美国证券交易委员会(SEC) v. Coinbase 的案件中,SEC 直接将 AXS(Axie推出的治理**) 定义为权益型**,暂且不论对错,但这使得三**模型的定义更加清晰。

SEC 认为AXS构成投资合同,从而被认定为“证券”,逻辑如下:(1)**的投入,Axie Infinity 的开发公司 Sky Mavis 通过 Private Sale 和 Public Sale 的方式销售 AXS;(2)共同的事业,投资以共同建设尚处于开发期的 Axie Infinity;(3)期待的利益,通过各种公开渠道让投资者相信能够在 Sky Mavis 的带领下使 AXS 增值;(4)他人的努力,Sky Mavis 拥有近 40 人的全职团队,并持有近 21% 的 AXS **,明确对 Axie Infinity 的开发和维护负责。

从 Web3 投资价值捕获的角度理解**的分类,有助于理解三**模型的实质内涵。**本质上是价值的载体,Web3 项目的投资,最重要的在于确定价值于何处实现。

在为股权类项目估值时,更多关注的是公司的未来现金流的能力,因为股东享有公司利润分配的合法权益。在 Axie Infinity 这个案例中,由于早期项目尚未开发完成,投资者期待的是项目未来开发完成后的价值,类似于早期股权投资,所以 AXS 的公开发售会被认定为“证券”。

在为**类项目估值时,传统现金流的估值模式可能并不适用,更多关注的是项目开发完成,并实现去**化之后的网络规模效应,网络与**之间的需求,**的实际效能,以及**的流动性等。因此,对比**融资项目,**经济至关重要。

以下从 Web3 投资价值捕获的角度,将权益型**,和功能型**中的具体价值抽离出来,以帮助更好地理解三**模型的实质内涵。由于 NFT 是底层资产的数字映射,其捕获的价值取决于其锚定的底层资产价值,价值来源可以多种多样,这里暂且不论。

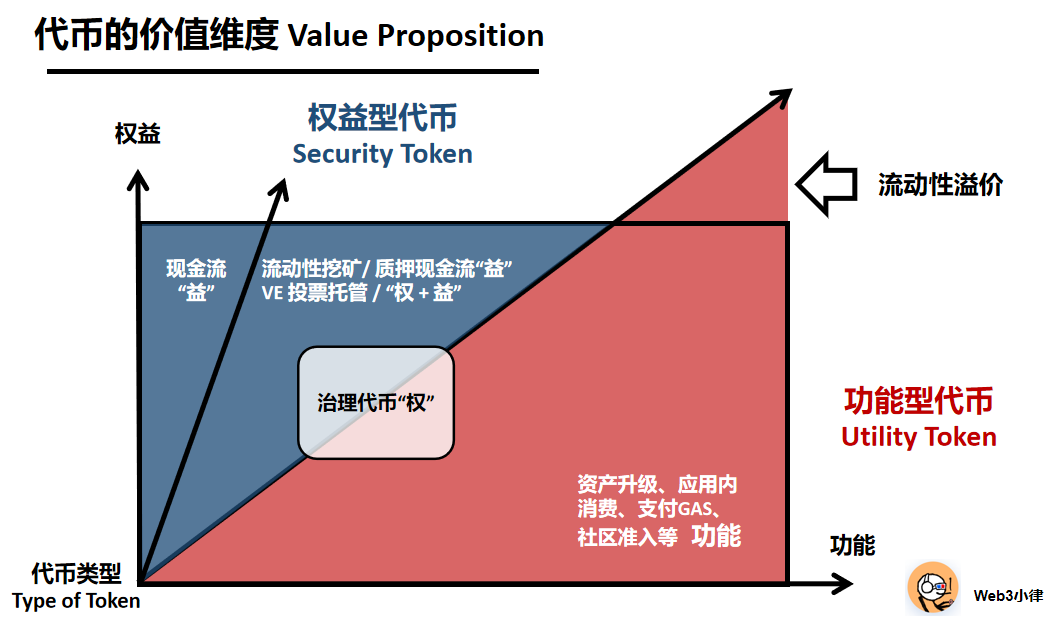

2.1 权益型**的“益” —— 生息权益

权益型**包含了“权”和“益”两方面。

首先来讲“益”,可以理解为 Web3 应用未来现金流的权益,代表的是未来现金流的价值。由于这种“益”与生息的股票、债券、不动产工具等证券代表的“益”基本一致,因此这类权益型**的公开发售(Security Token Offering,STO)将会受到证券监管机构严格的监管。

2018 年 11 月 16 日,美国 SEC 发布了《数字资产证券发行与交易声明》,强调了部分虚拟资产的证券性质,并要求发行方“除非获得豁免,否则应根据《证券法》进行证券发行注册”。

由于STO 的复杂性、较高的合规成本和监管,并不适合绝大部分中早期的项目。因此,众多项目方将权益型**中这种现金流的“益”分割出来,尽力避免将权益型**直接设计成生息分红的**,以避免落入证券的监管。

由此引申出权益型**的变种,即以间接的方式,如流动性挖矿(Yield Farming)、质押(Stake)以及 VE 投票托管(veToken Model)等方式获得现金流的“益”。

比如, Synthetix 的用户在质押时除了获得既定的 SNX **外,用户还可以每周获得 sUSD(Synthetix 的原生稳定币)的奖励;SushiSwap 将协议产生的现金流用于在市场在回购其** Sui 来奖励质押用户;MakerDAO 则通过将协议产生的现金流收入用于回购和燃烧其** MKR。

尽管上述这些 DeFi 协议都将自己的**称为功能型治理**,但是在我个人看来,由于存在“获利的预期”(Expectation of Profit),因此都可能属于权益型**。虽然目前暂未看到监管对 DeFi 类项目的监管执法,但是依旧可能存在被 SEC 认定为“证券”的风险,当然具体认定还需要考虑去**化程度等等因素。

严格意义上来讲,想要成为权益型**,要么需要遵守相关**辖区严格的证券 STO 程序(合规上架),要么被 SEC “有幸”认定为证券(罚款 下架 内部合规控制)。权益型**并不能简单理解为项目公司的股权,同时 STO 的复杂性、较高的合规成本和监管,并不适合绝大部分中早期的项目。

2.2 功能型** —— 投票治理 实际效用

出于规避权益型**(生息权益)的监管合规考虑,大多数项目都会将权益型**中的“权”—— 投票治理权单独剥离开来,形成具有投票治理功能的**。市场上大多数链游项目会把拥有投票治理权的**与其他效用型**,统称为功能型**,并设计成一个子母**的双**模型。

这样设计的首要因素是避免纳入权益型**的范畴,其次是在**程度上避免了因功能效用需求(供应总量无上限)而不断增发产生的对治理权(供应总量固定)的**稀释,有助于形成一个相对稳健的治理结构。

除了投票治理的功能型**之外,其他功能型**的效用还包括:应用内资产升级、购买服务、消费等,可以参考 StepN 的两个** GST(功能**)和 GMT(治理**)。

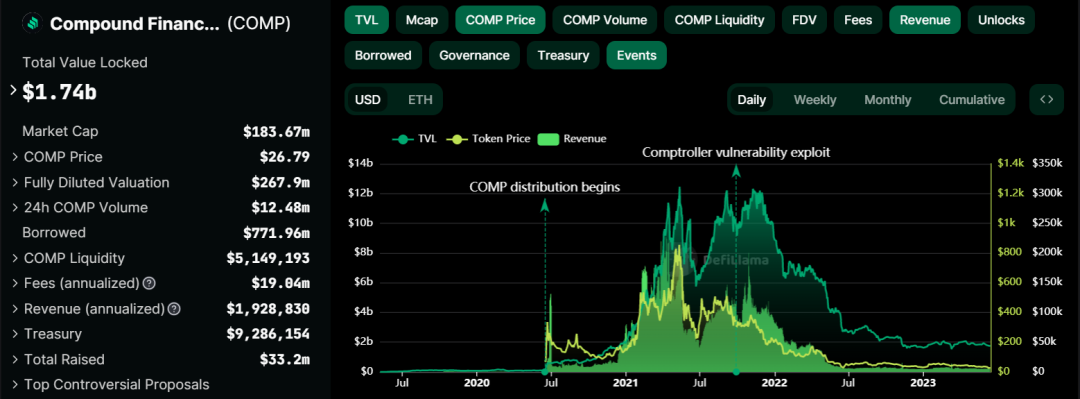

自从 Compound 在 2020 年 6 月通过流动性挖矿计划(Yield Farming)向用户发放 COMP **,从而开启了 DeFi Summer 以来,治理**就成为了 DeFi 协议的标准。如 UniSwap 的 UNI 和 Compound 的 COMP 不会从协议的商业活动中捕获**价值(即 Uniswap 的交易和 Compound 的借贷),但是用户可以将**用来治理,并决定与协议相关的重要事项。

有人会说,这样的纯治理**没有**价值,但是对协议产生影响本身就是有价值的。这些****可能会在未来对协议的经济权利进行投票,如讨论业务是否收费,从流动性供应商那里抽取多少利润。

从价值捕获的角度来看,功能型**捕获的更多是项目开发完成后,并实现去**化之后的网络规模效应,网络与**之间的需求,**的实际效能,以及**的流动性等。

03

三**模型在**的合规路径

**本质上是价值的载体,在了解了**模型的价值本质之后,项目方就需要根据**自身的价值属性去迎合相应**辖区的合规监管。只有在满足监管要求的基础上,参与**经济活动的朋友们才能参与这块巨大蛋糕的分配,才能推动虚拟资产市场的长远发展。

3.1 权益型**的合规

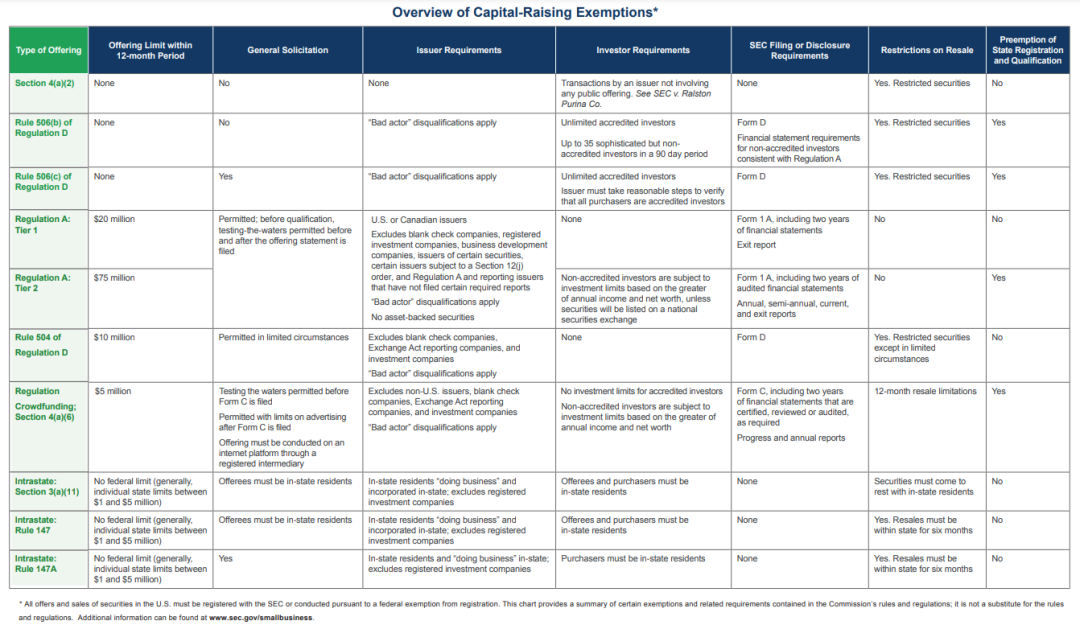

在 2017 年,由于全球都缺少合规监管框架,ICO 的热潮爆出了众多欺诈丑闻,使得众多**辖区的监管机构对 ICO 进行打击。但同时,一些**辖区也开始了在现有证券监管的框架下,资产**化的合规探索。基本上目前各个**辖区对于权益型**发售(STO)的监管规定都来自 2018 年。

近期我们看到加密矿企通过 STO 程序将其权益型** —— HAG 上架美国加密证券市场 INXI,这为寻求参与比特币挖矿的投资者们提供了一种更易获得、更低风险且**合规的投资选择 —— HAG **。HAG **是一个**锚定比特币挖矿算力的权益型**,为持有者提供发放 Wrapped Bitcoin (WBTC) 作为月度比特币股息分红。对投资者而言,持有 HAG **就意味着持有对应的比特币挖矿算力,无需直接投资挖矿设备,就能从比特币挖矿行业的增长中受益。

根据 SEC 官网信息,HAG 已获得了SEC 证券发行的豁免,这意味着在遵守美国《证券法》的大前提下,HAG 可以合法、合规地进行公开发售。具体 STO 程序以及证券豁免程序,可以参考如下 SEC 给出的准则。

图源:SEC官网

图源:SEC官网

除了美国之外,瑞士、新加坡、香港的 STO 合规路径也走在前列,我们看到近期的新闻:中银**(BOCI)宣布在以太坊区块链上成功发行了 2 亿元人民币的**化票据(不涉及**证券存管机构),成为**家在香港发行**化证券的**金融机构。这款**化证券产品由瑞银(UBS)发起,并提供给其亚太地区的客户,是亚太地区**根据香港和瑞士法律发行的受监管 STO 产品。

虽然查看不到更多的信息,但是根据个人的理解是通过 UBS 在瑞士的法律框架下做的法律架构、资产包装、发行上链,然后通过香港的证券监管体系对亚太地区的客户进行销售。

图源:Bank of China Embraces Digital Innovation: Issues $28 M in Ethereum-based Digital Structured Notes

图源:Bank of China Embraces Digital Innovation: Issues $28 M in Ethereum-based Digital Structured Notes

3.2 功能性**的合规

除了权益型**的监管合规之外,我们看到目前众多**辖区都开始或已经为非权益型**——如功能性**建立监管框架,如欧盟的加密资产市场监管法案MiCA,香港的虚拟资产服务提供商VASP制度,阿联酋迪拜的 VARA虚拟资产活动市场法规等。

这些监管框架都旨在规范为以零售投资者为主,以非权益型**为主要交易对象的虚拟资产市场,在KYC / AML / CTF 的基础上,保护投资者权益。

3.3 三**模型在**的合规现状

**的发行与交易在国外有法可依,但在**并没有。

无论是 2017 年 ICO 时代的《关于防范**发行融资风险的公告》(“九四公告”),还是 2021 年的《关于进一步防范和处置虚拟货币交易炒作风险的通知》(“924 通知”)都明确:虚拟货币相关业务活动属于非法金融活动。那么就基本上给本土资产**化(无论是权益型**还是功能型**)直接画上了句号,End of Story。

此外,在**对于类似于游戏中使用的虚拟货币(类似于功能型**),依然遵守已经失效的《网络游戏管理暂行办法》中对虚拟货币的规定,即禁止将虚拟货币兑换为现实货币或者实物,同时应当确保虚拟货币在游戏内部的流通和交易符合相关规定。

由此,三**模型中的权益型**以及功能型**在**大陆的法律框架下无法可依,那么三**中只剩下 NFT 了。

**对于 NFT 的规管,依然是基于多部委的红头文件,如 2022 年 4 月 13 日,由**互联网金融协会、**银行业协会、**证券业协会发布的《关于防范 NFT 相关金融风险的倡议》,核心是:坚决遏制 NFT 金融化证券化倾向,从严防范非法金融活动风险。

04

三**模型在**合规应用的探索

通过上述的分析,我们非常明确地看到在**只剩下 NFT 这一种**的探索路径了。那么项目方该如何在**的法律框架下进行 NFT 应用探索呢?

一篇来自瓜田实验室 W Labs 的文章《没有 Token 的链游经济模型可行吗?》,实质性地提供了一种在**的链游合规路径,值得各个项目方借鉴,参考。

图源:https://www.treehouse.finance/treehouse-academy/the-role-of-defi-in-gamefi-tokenomics

图源:https://www.treehouse.finance/treehouse-academy/the-role-of-defi-in-gamefi-tokenomics

链游可以说是 Web3 项目里,最依赖三**模型的应用,那么一上手直接**掉了最精彩也最**的**经济模型部分是否可行?

任性的**链**业研究者 —— 瓜哥,首先提出直接将 NFT 作为一个链接游戏体内和体外的媒介,并在链游中加上游戏币作为软**,通过游戏币直接或间接地对 NFT 进行升级——NFT 养成模式,从而变相实现 NFT 资产的升值变现;

其次,将经济模型尽量向 Win to Earn 上去设计,尽量避免采用新进场资金供老玩家去 Play to Earn 的传统思路;

**,需要加强 NFT 的连环价值捕获功能,希望玩家可以 Play to Own,通过打通游戏与游戏/项目/平台之间的孤岛,给予 NFT 更大的赋能去链接正外部性。这样的思路已经开始在“平台 多个链游”的模式下被应用,可以再加上“平台积分”系统。

对的,不需要有 Token,一个**的积分系统 具有连环价值捕获的 NFT 就可以满足大部分 Web3 项目方在**的合规应用。

瓜哥后面通过 Big Time、传奇 - 烈焰裁决数藏版、BitstarWar 三个链游案例的总结与分析,感受到无 Token 模型在链游中并不是一个冷门选项,相反一些游戏团队都身体力行地用脚投票选择了无 Token 模型。三个案例都采用了 NFT 为主要价值载体,并提供自由交易的变现渠道,同时游戏中的软**作为辅助,润滑游戏内的各种经济活动的模式。

这样的一个经济系统,删去了 Web3 应用通用的复杂质押、Token 做市等元素,对于玩家和项目方来说都是一种解脱,即用一种更简单直接,更接近“这是游戏,大家先玩起来”的本质,给玩家传递了游戏最真实的灵魂。

图源:https://odyssey.starbucks.com/

图源:https://odyssey.starbucks.com/

此外,我们亦看到众多 Web2 消费品牌也都在开始探索 Web3 的路径,考虑到**外关于权益型**以及功能型**的合规问题,NFT 似乎已经成为这些 Web2 消费品牌的必选项。尤其是 NFT Loyalty(品牌忠诚度)项目的结合,可能会为 Web2 消费品牌带来新一波的增长飞轮。

Starbucks Odyssey 项目的NFT Loyalty(品牌忠诚度)模式,深度挖掘了 NFT 的价值,为 Web2 品牌进入 NFT 提供了全新的商业范式。

Odyssey 项目首先通过游戏化的方式增强其会员的参与感和情感链接,通过 Odyssey Journeys 旅程小游戏(类似于咖啡版的 Pokémon GO),融合了线上线下的 NFT 邮票(Journey Stamps)收集,使用户在其中获得**,同时也加强和 Starbucks 品牌的连接,这一步将传统的 Shop to Earn 模式变成 Participate to Earn 模式。

其次以 NFT 作为载体(价值的承载和价值的流通),把 Participate to Earn 进一步升级为 Collect to Earn,即收集既产生**又产生收入,提升用户的粘性和复购。

**,再叠加 NFT 会员数据上链之后与商业世界打通的 Airdrop to Earn 模式,如必胜客直接给星巴克 NFT 持有者精准空投披萨券的模式为 NFT 赋能,带动 NFT会员的粘性和复购,从而实现品牌的商业化的多层增长飞轮。

图源:Twitter @starzq.eth

05

既然肖风博士在 2023 香港 Web3 嘉年华闭幕演讲中“官方”定义了《Web3 应用的三**模式》,那么目前最关键的问题在于现有监管(内地及香港)有没有赋予三**明确的法律地位,并配合虚拟资产的法律监管框架,以避免出现或诱发各种市场欺诈问题。

我们看到香港自 2023 年 6 月 1 日起,已经开始正式实施全新的 VASP 制度,为三种**提供了一个合规的法律监管框架,相信在不远的未来会出台更加明确的细则,为 Web3 应用,或者说整个虚拟资产市场注入“**剂”。而**大陆这边则进一步引导虚拟资产的脱虚向实,进一步赋能实体,亦是一种在现有制度背景下的内循环经济思路。

**本质上是价值的载体,只有在深刻了解**的价值本质之后,才能为 Web3应用设计出**的经济模型,实现多层的增长飞轮,并实现对所有参与者的激励。

欧易安卓下载:立即前往

欧易IOS下载:立即前往

打开APP,领取**价值60,000元数字货币盲盒

免责声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。