近年我国公募REITs二级市场收益情况的实证性分析

东海证券 宣秀芳 顾向军 夏尧

摘要:2024年1月16日,省部级主要领导干部推动金融高质量发展专题研讨班提出了“五要**”**特色金融文化,指出要稳健审慎,不急功近利,要守正创新,不脱实向虚。同年4月12日,**院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》,提出要积极培育良好的行业文化和投资文化,建立培育长期投资的市场生态。2025年3月,**院办公厅印发《关于做好金融“五篇大文章”的指导意见》,明确指出要推进金融服务科技创新能力建设,做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,加快建设金融强国。基础设施公募REITs(以下简称“公募REITs”属于我国资本市场的新兴实践成果,在资本市场高质量发展过程中扮演着重要角色,其发展需要良好的金融文化支撑;同时,对于公募REITs市场运行规律和投资价值的研究也有助于深入理解市场运行规律,为投资者理性决策、市场健康发展以及监管政策完善提供新视角与理论支撑,有利于推动形成更加成熟理性的金融市场环境。本文梳理了2024年至2025年7月我国公募REITs的二级市场表现,对其主要驱动因素进行了实证性研究,并运用上述研究成果进行了市场前瞻。

关键词:公募REITs;二级市场收益;驱动因素。

一、引言

《证券公司文化建设十要素》指出,行业机构要把握好创新发展的方向,在紧扣新时代金融工作核心任务、聚焦高质量发展目标、坚守合规风控底线的前提下开展业务和产品创新。同样的,《关于加强证券公司和公募基金监管加快推进建设**投资银行和投资机构的意见(试行》指出,要督促行业机构加强合规风控建设,坚持“看不清管不住则不展业”原则。公募REITs属于我国资本市场的新兴实践成果,在产品性质、交易结构、底层资产、参与机构类型和估值定价等方面均具备**的独特性,一方面,要严格遵循合规风控与创新发展并重,把合规管理和风险控制贯穿于创新发展全过程;另一方面,要引导市场参与者合理评估风险、制定科学投资策略、保障投资者合法权益,构建长期投资市场生态。

因此,有必要对公募REITs的市场运行规律和投资价值进行针对性研究,以促进行业机构提高执业治理能力,助力建设打造**投资银行,服务资本市场高质量发展。

2021年6月我国首批公募REITs上市以来,发行规模不断增长。2024年7月,****发布《关于**推动基础设施领域不动产投资信托基金(REITs项目常态化发行的通知》,标志REITs进入常态化发行阶段。截至2025年7月末,**已上市公募REITs产品70只,底层资产涵盖产业园区、收费公路、能源环保、仓储物流、消费基础设施、租赁住房等类型,发行规模逾1,800亿元,总市值突破2,000亿元。不断壮大的公募REITs市场为我国资本市场高质量发展注入了新鲜血液,也对行业机构的执业能力提出了更高要求。

表1:截至2025年7月末公募REITs累计上市发行情况

数据来源:同花顺

本文首先概述了2024年至2025年7月的公募REITs市场表现,接下来对影响二级市场收益的主要驱动因素进行了实证性分析,并给出研究结果与市场前瞻。

二、公募REITs二级市场收益概况

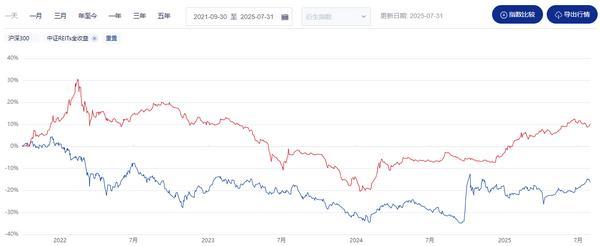

我们选取中证REITs全收益指数(指数简称:932047与沪深300指数进行对比,衡量公募REITs二级市场收益总体水平。该指数基准日(2021年9月30日至2025年7月末与沪深300指数表现对比如下:

图1:中证REITs全收益指数与沪深300指数对比

(2021年9月30日至2025年7月31日

信息来源:中证指数网站

注:红色为中证REITs全收益指数,蓝色为沪深300指数,下同

图2:中证REITs全收益指数与沪深300指数对比(2024年度

信息来源:中证指数网站

图3:中证REITs全收益指数与沪深300指数对比(2025年1-7月

信息来源:中证指数网站

表2:中证REITs与沪深300的年化收益及波动率

(截至2025年8月11日

信息来源:中证指数网站

根据上表,中证REITs最近一年收益率为12.70%,沪深300为23.74%,中证REITs落后11.04个百分点;中证REITs近三年收益率为-1.96%,沪深300为-0.57%,中证REITs落后1.39个百分点;中证REITs最近一年、近三年年化波动率分别为6.98%、9.31%,而沪深300分别为21.71%、17.37%,反映出中证REITs的收益波动性趋向稳定,且显著低于沪深300。

表3:中证REITs与沪深300的各年涨幅

(2021年9月30日至2025年7月末

信息来源:中证指数官网

根据上表,自中证REITs全收益指数编制基日(2021年9月30日至2025年7月末,累计涨幅为10.22%,同期沪深300涨幅为-16.25%,中证REITs**26.47个百分点;2024年度,中证REITs全年涨幅12.31%,同期沪深300为14.68%,中证REITs落后2.37个百分点;2025年1-7月,中证REITs全年涨幅13.87%,同期沪深300为3.58%,中证REITs**10.29个百分点。

综上所述,除2024年9-12月股市回暖期外,中证REITs收益整体**沪深300且波动率更低,呈现明显的避险属性,其余期间亦表现良好。

三、公募REITs二级市场表现主要驱动因素的实证性分析

近年来,我国宏观经济放缓,公募REITs二级市场表现也受到了多方面因素的影响。后文将针对公募REITs二级市场表现的主要驱动因素进行实证性研究,并提供市场前瞻,以帮助投资银行等证券基金行业机构及投资者提高对公募REITs市场规律的认识、增强执业能力。

(一构建样本模型

首先,我们考虑能够合理反映REITs二级市场收益水平的样本指标。我们选取了2024年**交易日至2025年7月**一个交易日已上市且有连续的二级市场交易数据的所有REITs每个交易日收盘价(前复权作为反映REITs二级市场收益水平的样本组Y。同时,考虑到部分REITs上市时间较晚,缺乏2024年完整数据,将Y分成两个时间段构建样本组:

1、以2024年所有交易日的每日收盘价构建样本组Y2024。该时间段内拥有完整连续数据的REITs共29只。

2、以2025年1-7月所有交易日的每日收盘价构建样本组Y2025。该时间段内拥有完整连续数据的REITs共58只。

接下来,我们选取可能的驱动因素进行分析。具体选取沪深300指数、中证公司债指数、中证煤炭期货成份指数、中证钢铁产业期货成份指数、中证环保产业指数、中证绿色电力指数、中证全指交通运输行业指数、中证全指房地产指数、中证油气资源指数、中证全指建筑与工程指数、中证全指主要消费行业指数,分别代表股票、债券市场以及煤炭、钢铁环保、新能源发电、交通运输、房地产、石油石化、建筑、消费等行业的表现指标,并作为可能驱动因素。

(二样本REIT市场收益与股债市场及各行业类指数的相关性分析模型

首先,我们对Y与股债市场及各行业指标的相关性进行了分析,结果如下:

表4:Y与股债市场及各行业指数的相关性分析

基础数据来源:中证指数网站

注:相关系数**值所在区间为[0,0.2定义为“基本无相关性”;所在区间为[0.2,0.5定义为“存在微弱的相关性”;所在区间为[0.5,0.1定义为“存在**的相关性”;所在区间≥1定义为“存在显著的相关性”。

上述分析发现:

1、Y2024与所有指数均不存在显著相关性,但与部分指数存在**相关性,其中与债市、新能源发电、交通运输呈**的正相关性,与煤炭、钢铁呈**的负相关性。

2、Y2025与所有指数均不存在显著的相关性,但与部分指数存在**相关性,其中与债市、新能源发电、交通运输呈**的正相关性,与煤炭、钢铁呈**的负相关性。

总体上看,债市、新能源发电及交通运输行业的表现对Y产生了较广泛且正向的影响,煤炭、钢铁等传统行业的表现与之负相关,而房地产、建筑行业基本无影响。

接下来,我们以Y2024、Y2025作为因变量,以股债市场及各行业指数作为自变量,进行了逐步多元线性回归分析,根据所得回归方程总结如下:

1、债市对Y2024存在显著的正向影响,油气存在**的正向影响,钢铁存在**的负向影响。

2、债市对Y2025存在显著的正向影响。

注:逐步多元回归方程中,自变量的回归系数**值所在区间为[0,0.2定义为“基本无影响”;所在区间为[0.2,0.5定义为“无显著影响”;所在区间为[0.5,1定义为“存在**影响”;所在区间为≥1定义为“存在显著影响”。

综上所述:

1、2024年及2025年7月,各项测试均测得债市对于Y呈现**的正相关性/显著的正向影响,说明REITs二级市场表现与债券市场关联度很高。虽然REITs与债券在二级市场流动性、交易机制、收益特征等方面存在显著差异,但二者投资逻辑均基于资产信用,信用稳定的公司债市场为REITs提供了良好的外部市场环境,**其波动性。

2、上述测试均未发现股市对Y存在显著的关联关系。

3、上述测试均确认房地产、建筑与Y基本无相关关系/有效影响。

4、根据逐步多元线性回归分析结果,煤炭、钢铁、新能源发电、环保、交通运输、油气等行业对Y影响有限,需进一步结合各资产类型REITs进行分析。

(三不同资产类型REITs二级市场收益的驱动因素分析模型

我们进一步根据REITs底层资产的不同类型,分别使用2024年及2025年1-7月每个交易日收盘价(前复权数据,构建两组由产业园区、收费公路、能源环保、仓储物流、租赁住房、消费基础设施等类型REITs所构成的收盘价样本。

其中,2024年组包含五大类(不含消费基础设施基础资产的29只REITs;2025年1-7月组包含六大类基础资产的58只REITs。

各资产类型REITs收益与中证REITs全收益指数、沪深300指数及中证公司债指数对比如下:

图4:产业园区、收费公路、能源环保与中证REITs全收益、沪深300及中证公司债指数对比(2024年度

信息来源:中证指数官网

图5:仓储物流、租赁住房与中证REITs全收益、沪深300及中证公司债指数对比(2024年度

信息来源:中证指数官网

图6:产业园区、收费公路、能源环保与中证REITs全收益、沪深300及中证公司债指数对比(2025年1-7月

信息来源:中证指数官网

图7:仓储物流、租赁住房、消费基础设施与中证REITs全收益、沪深300及中证公司债指数对比(2025年1-7月

信息来源:中证指数官网

根据以上各图,2024年度,绝大部分资产类型REITs收益在9月前优于股市,随后呈现相反特征,但租赁住房全年均**股市,体现出“民生性”资产在经济弱背景下的投资价值。2025年度,REITs各资产类型收益整体跑赢股市,且消费基础设施、仓储物流及租赁住房表现**,体现出“强周期性”资产的修复趋势。另外,2025年6月以来的股市收益与REITs收益呈现**反向走势,但结合上文分析,未发现股市对REITs流动性产生挤出效应。

**,我们对各资产类型REITs的二级市场表现与股债及各行业指数进行逐步多元线性回归分析,以探究各资产类型收益的具体驱动因素。根据所得出的回归方程,列表总结如下:

表6:各资产类型REITs收益的主要驱动因素(2024年

注:显著影响、**影响分别用“( ”“(--”、“( ”“(-”表示,其余影响程度用“-”表示,下同。

表7:各资产类型REITs收益的主要驱动因素(2025年1-7月

(四研究结论与市场前瞻

综合全文分析结果,我们得出以下研究结论,并进行市场前瞻:

结论一:信用良好、收益稳定的债券市场是公募REITs市场收益的基石,股市上涨进一步拓展REITs收益的向上空间,随着我国股市估值修复,公募REITs整体表现稳中有升。

结论二、各资产类型REITs收益与其对经济周期的敏感性密切相关。

2024年度,“弱周期性”资产租赁住房表现**;“强周期性”的仓储物流、产业园区表现最弱;随着2025年度政策预期、经济复苏、资本市场日渐活跃,“强周期性”资产收益显著回升,消费基础设施短期表现**。

结论三:房地产、建筑行业对REITs收益呈负面影响,但程度日益微弱,说明REITs市场表现未收到房地产市场低迷的影响,且对房地产类金融产品具备**替代性。

结论四、除房地产、建筑行业外,其余行业表现对各资产类型REITs收益存在**影响,但程度有限。

其中:油气行业对产业园区、收费公路、仓储物流等类型REITs收益呈正面影响;交通运输业对租赁住房类REITs收益呈负面影响,或因油气行业指数上涨反映产品价格提升、导致下游辅助类服务价格同步上涨,交通运输业的回升加速人员流动、增加租赁住房需求;环保行业对仓储物流、消费基础设施等类型REITs收益呈负面影响,或因环保因素提升了相关资产的经营成本。

市场前瞻一:我国公募REITs市场收益整体向好。

2025年初以来,我国经济复苏、货币财政政策积极、外部环境阶段性缓和,房地产及地方债等风险有效缓释,公募REITs市场稳中上涨,后续亦有望维持,其“中等收益、中等风险”的投资属性为权益和信用债市场提供了有效补充。

市场前瞻二:租赁住房及消费基础设施类REITs优势高低切,后续存在价值重估机会及风险。

2025年初以来,租赁住房类REITs收益同比弱于上年,消费基础设施类REITs异军突起。消费基础设施类REITs上市时间较短且涨幅已充分消化政策预期,后续将考验资产实际经营业绩,存在估值回调风险。租赁住房类REITs具备政策支持及现金流稳定优势,后续有望回升。

市场前瞻三:产业园区、仓储物流、收费公路类REITs市场表现稳定或分化。

上述类型REITs底层资产多元,其中涉及发达地区或与终端消费类货物的生产、储存、运输关联度较高的基金有望估值提升,涉及欠发达地区、基础工业品、大宗商品及出口贸易相关资产的基金估值或将滞后。

市场前瞻四:能源环保类REITs收益或将逊于其他资产类型。

鉴于政策热点转向、新能源产能饱和、**油价上涨乏力等因素,该类REITs后续或将落后于其他资产类型。

市场前瞻五:公募REITs底层资产目前缺乏前沿科技属性,近期大量新产品入市、现有产品不断扩募,仍存在估值波动风险。

目前,公募REITs底层资产的科技属性相对较弱,多涉及传统行业、成熟科技类企业及一般消费类资产,且2025年以来大量新产品入市、存量产品解禁或扩募,进一步稀释了市场流动性。因此,仍提醒相关机构及投资者重视公募REITs市场的未来收益波动风险,持续秉持长期投资、耐心投资、行稳致远的原则,在投资实践中不断助力我国资本市场实现高质量发展的战略目标。

四、结语

2025年,《关于推动中长期资金入市的指导意见》《关于做好金融“五篇大文章”的指导意见》等陆续发布,公募REITs产品在提升资产定价、发掘投资价值、支持科技创新等方面的特色优势有望进一步加强,有助于证券基金行业机构立足自身优势,在拓宽执业领域、为市场投资者提供多元化金融产品的同时,不断践行“五要**”**特色金融文化中“稳健审慎,不急功近利”“守正创新,不脱实向虚”等**文化因素,培育坚持走**特色金融发展之路的**投资银行机构,为我国金融行业高质量发展、建设综合实力和**影响力全球**的现代化证券基金行业提供有益支撑。

参考文献:

【1】威廉H·格林.经济计量分析[M].北京:**社会科学出版社,1998.

【2】张厚粲,徐建平.现代心理与教育统计学.第3版[M].北京师范大学出版社,2009.

【3】张轶,龚达,王玉翠.保险资管REITs风险管理初探[J].保险业风险观察,2022(2.