以太坊喊单大庄被骂弱智,ETH到顶了吗?

美联储宣布降息后,加密市场非但未迎来预期中的连续上涨,反而在 9 月 22 日出现剧烈震荡——单日爆仓金额高达 17 亿美元,创下自 2024 年 12 月以来的**清算纪录,其中 ETH 清算额接近 5 亿美元。然而,就在市场哀鸿遍野之际,本轮牛市中**为 ETH 站台的「话事人」Tom Lee 却仍在社交平台上高调唱多,甚至将长期价格设定为 6 万美元,并声称短期内不会跌破 4300、4000 的关键点位,结果却相继失守。

9 月 24 日,加密风投机构 Mechani** Capital 的创始人 Andrew Kang 发声反击,直言 Tom Lee 关于 ETH 的理论「像个**」,并提出五大观点进行驳斥,在业内掀起不小波澜。

Andrew Kang 的反击

一、稳定币与 RWA 的普及并不会带来预期中的收益

Tom Lee 的核心论点之一是,随着稳定币和**化资产(RWA)的持续增长,以太坊作为底层结算层将从中受益,交易量上升会带来更多手续费收入,ETH 因此具备长期上涨潜力。

这个逻辑乍听之下颇为合理,但只要稍加查证,你会发现事实正好相反。尽管自 2020 年以来,稳定币交易量和**化资产规模**了上百倍,以太坊网络的交易手续费收入却几乎没有增长。原因也并不复杂:网络升级提高了处理效率,单笔交易成本下降;大量稳定币活动正流向其他公链。

而最根本的问题在于,被**化的金融资产大多「躺着不动」,它们的低频流通压根无法为 ETH 网络贡献足够的收入。你**可以在链上记录万亿美元的债券,但如果它一年只交易一次,那还不如一笔 USDT 转账带来的价值。

想象中的「资产上链=ETH 增值」,在现实中正在被 Solana、Arbitrum、Tempo 等链蚕食得七零八落,连 Tether 也干脆自建 Pla**a 与 Stable 两条链,把交易量留在自家体系。这一切表明,ETH 的「金融底座」定位正面临实质性动摇。

二、「数字石油」这个比喻并不准确

Tom 试图将 ETH 比作「数字石油」,大概想借此塑造一种不可或缺、稳定增长的资源叙事。但稍微熟悉商品市场的人都会知道,石油的价格经通胀调整后,过去一百多年基本都在一个宽幅区间内波动。它的上涨,往往是因为地缘冲突、供需错配等短期扰动,事后又会迅速回落。

所以如果 ETH 真是数字商品,那从投资角度看反而更像是一种周期性资产,其长期估值并不具有持续上涨的逻辑支撑。这个比喻并没有帮助 Tom 的多头论点,反而**了他对「类比」缺乏深入思考的本质。

三、机构买入并质押 ETH?纯属幻想

Tom 还提出,未来的金融机构将大量买入 ETH,用于质押,从而增强链的安全性,并作为某种运营资本。这种说法听起来很宏大,但现实极其骨感。

到目前为止,没有一家大型银行或资管机构宣布将 ETH 纳入资产负债表,也没人说要这么做。更别提将 ETH 用作「运营资本」这种**跳脱现实的想象了。银行会因为不断支付能源费用而囤积汽油吗?不会,它们只会在需要时支付。银行会购买它们使用的资产托管机构的股票吗?不会。因此机构买入 ETH 的逻辑并不成立

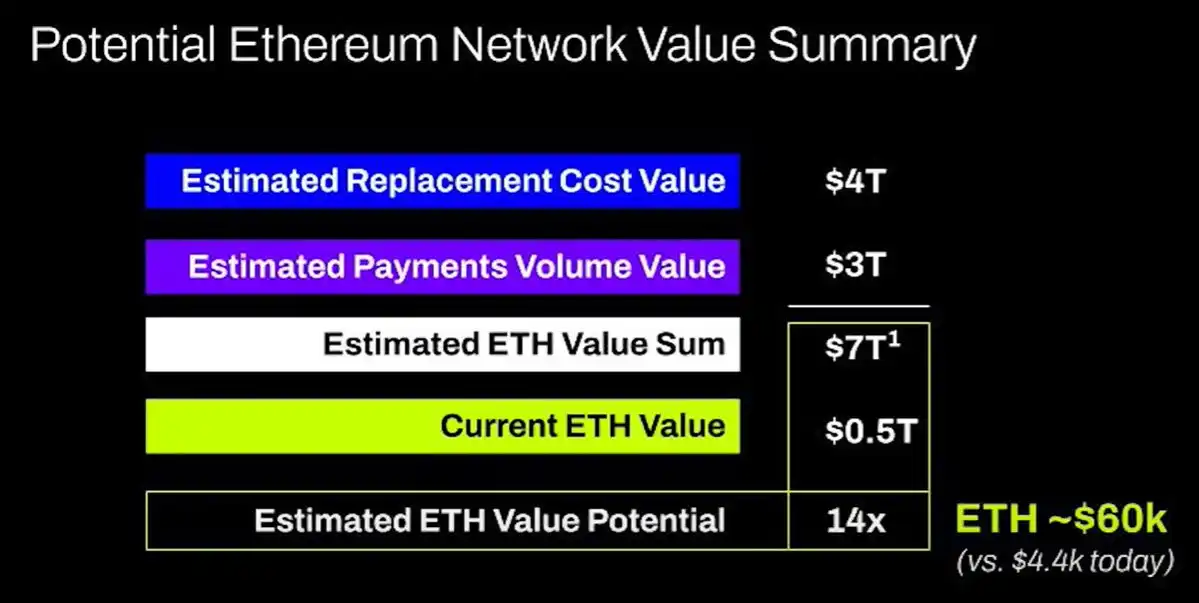

四、ETH 等同于所有金融基础设施公司总价值?荒谬**

Tom 的估值模型几乎可以用「荒谬」来形容。他声称,ETH 的价值**将等同于所有金融基础设施公司的总和。这种说法**脱离了现实的价值捕获逻辑。

五、技术分析

Tom **拿出了技术分析(TA)为 ETH 背书,试图用趋势线和突破信号论证其上涨潜力。但从图形结构来看,ETH 显然仍处于一个多年横盘区间中,最近一次上涨甚至在触及上沿后就被无情打回。这与原油价格过去三十年的宽幅震荡格局并无二致——仅处于区间震荡,近期更是上探区间顶部后未能突破阻力。从技术面看,ETH 反而呈现看跌信号,不能排除其未来长期在 1000 - 4800 美元区间震荡的可能性。

某项资产在过去出现过抛物线式拉升,**意味着这种趋势会**持续。

如果说这意味着什么,那也只能说明 ETH 正在陷入类似原油一样的「宽幅震荡宿命」。过去三年,ETH/BTC 的相对价格实际上是一路下行,只不过最近在长期支撑附近短暂反弹罢了。根本原因并未改变:以太坊的核心叙事已经饱和,而基本面也没有出现足够支持估值突破的新结构性力量。如果说 ETH 的高估值来自哪里,那更多是金融文盲的狂热所堆叠的泡沫。这泡沫或许可以**很久,就像 XRP 曾经做过的那样,但它终究无法**逃避价值规律的回归。

如何看待这次辩论

Andrew Kang 的观点在当下市场情绪脆弱之际确实颇具说服力,尤其是对 ETH 价值捕获能力的质疑,击中了许多投资者的焦虑。但也不应全盘照收——回顾 4 月份,当 ETH 仍处于低位时,Kang 曾大胆预测其将跌破 1000 美元,而在本轮牛市中 ETH **一度接近 5000 美元,与他当初的悲观预测相去甚远。

然而,这场围绕 ETH 价值逻辑的辩论,已然超越了价格争议本身,将对整个加密市场的未来走势产生深远影响。在 ETH 上涨的这三个月间,Tom Lee 所代表的「华尔街派」主导了话语权甚至 ETH 的定价权——他利用「数字石油」、「全球金融基础设施」等宏大叙事吸引了大量机构与散户的入场。相比之下,Andrew Kang 为首的原生加密人士的反击则试图唤醒市场对另一个维度的认知:我们是否对 ETH 的未来抱有过高幻想?

如果 Andrew Kang 的论点获得市场共鸣,那么**的受益者,将是以 Solana 为代表的高吞吐、低费用公链,或者以 Arbitrum 为代表的以太坊 Layer2 解决方案,甚至像 Tether 这样的稳定币发行商,也推出了 Pla**a 等公链进行 USDT 的价值捕获。那些已实现多链部署,或正探索跨链生态的项目,也将凭借灵活性在多链未来中占得先机。若 ETH 的表现持续偏离 Tom Lee 所设定的宏伟目标,那么其本人的声誉和旗下的「ETH 微策略」Bitmine 的估值与资产负债表会面临**的挑战。

点击了解律动BlockBeats 在招岗位